ファイナンシャル・アドバイザー NO.219 2017年2月号の特集記事を書かせていただきました。

金融や経済・暮らしの統計情報をどのように保険提案に結び付けるのか、簡単なケースを30ラインナップしてあります。

より客観的なデータに基づいて保険提案をしたい

最近の金融や経済・暮らしの動向を確認しておきたい

と思っている保険関係者に読んでいただきたい内容です。

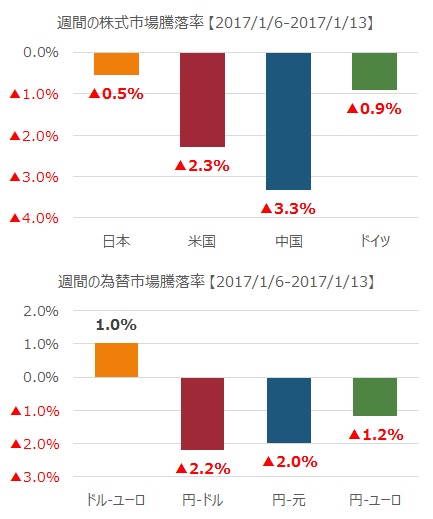

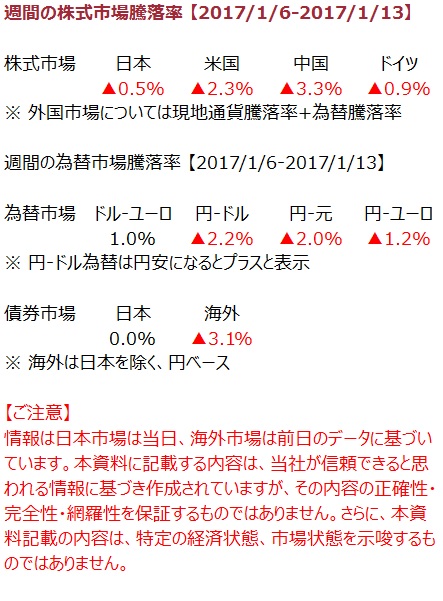

特集に含めることができなかったグラフです。

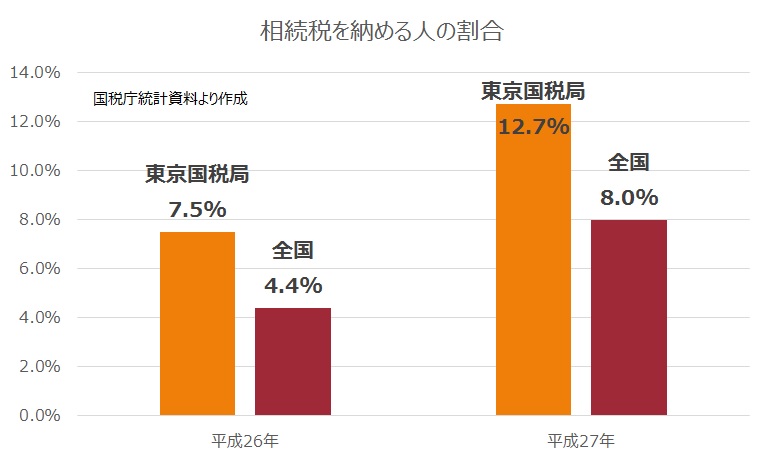

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

ファイナンシャル・アドバイザー NO.219 2017年2月号の特集記事を書かせていただきました。

金融や経済・暮らしの統計情報をどのように保険提案に結び付けるのか、簡単なケースを30ラインナップしてあります。

より客観的なデータに基づいて保険提案をしたい

最近の金融や経済・暮らしの動向を確認しておきたい

と思っている保険関係者に読んでいただきたい内容です。

特集に含めることができなかったグラフです。

米国の12月の労働統計が公表され、就労人口の伸びは予想以下であったが、賃金上昇は予想以上で欧米市場は上昇。米国市場ではドル高が進み、債券は軟化。原油価格と金価格も低下。欧州市場でも米労働統計公表を境に上昇に転じた。金価格の下落から貴金属関連は軟化

米国市場では原油生産が上昇し、イラクの輸出が増加する見通しとなったことから原油価格が下落し、エネルギー関連が軟化。武田薬品やユナイテッドヘルスケアなどが大型買収を公表。欧州ではイタリアの銀行などが軟化したがテクノロジー関連が堅調で穴埋め。英ポンドは2か月来の安値となりFTSEは史上最高値

中国のPPIが上昇したことから資源価格が上昇。資源株のウェイトが高いFTSEは史上最高値を更新。英国では小売りも強い。米国では水曜日にトランプ氏がメディアのカンファレンスに出ると報じられ注目されるが、市場は横ばい。ヘルスケアと金融が上昇したが、不動産、エネルギーは軟調

米国株式はトランプ氏の製薬会社批判もあり下落。トランプ発言からメキシコペソも下落。欧州でも製薬株は下落したが、英国市場は小売り関連がクリスマス関連の売り上げが堅調で上昇。FTSEは12日連続の上昇

米国ではトランプ氏のカンファレンスに目新しい材料がなく、4半期決算に注目が移行。株とドルは下落。トランプ氏が製薬会社を批判したことから欧州の製薬会社が下落。欧州では、フィアットが米当局からディーゼルエンジン規制で告発され16%下落。BMW、ルノー、ダイムラーも2.6%以上の大幅な下落。欧州市場も株価下落。FTSEは資源株が堅調で上昇