2020/3/23 月

米国では昨日のカリフォルニアに続いてNY州でも州知事が不要の外出を控えるように要請。上院では1兆ドルの国民支援を検討しているが、株式市場は5%程度の下落。AT&Tは財政状態の悪化を勘案して40億ドルの自社株買いを中止。同株は8.7%値を下げた。欧州市場では2日連続の株価上昇となった。下げ続けていた航空関連が10%程度値を戻し、エネルギー関連も6%ほど値を上げた

2020/3/24 火

米国ではFedが学生ローンやクレジットカードローンに対してバックアップすることを言明したが市場は下落。米国では50州のうち、ミシガンやマサチューセッツなど13州が人の移動を制限している。民主党と共和党は2兆円の支援パッケージで合意に至らず、ゴールドマンサックスは米国GDPが2020年に24%減少すると予想。原油価格の下落からエネルギーセクターは6.7%下落。耐久消費財のみがセクターとして黒字になった。欧州市場でも市場は大きく下落。フランス、スペインに次いでギリシャでも全国的なロックダウンが実施される。エアバスは株価が14%下落し、時価総額最大手のネスレはCEOが従業員に向けて警告メッセージを伝える。同株は6%下落

2020/3/25 水

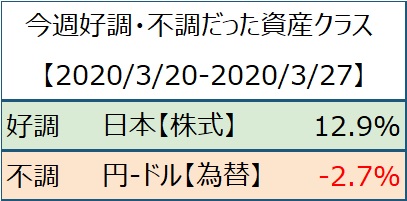

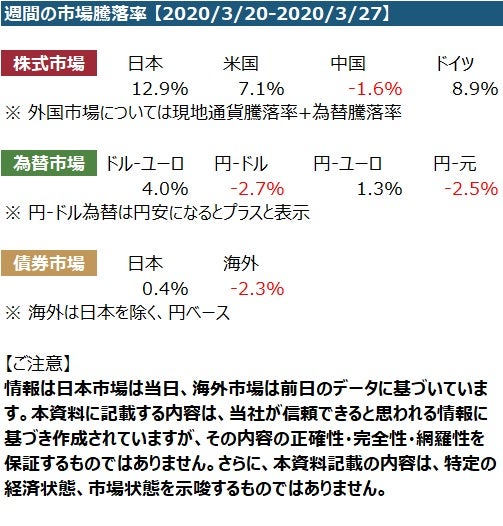

各国の財政・金融上のパッケージの表明が相次いで欧米市場ではリバウンド。米国市場では3年来の安値から値上がり。ボーイングは737MAXが今年半ばには運航できる見通しになったと公表し株価は17%上昇。共和党が航空会社に対して400憶ドルの補助金を出す提案をしたことから、アメリカン航空、デルタ航空、ユナイテッド航空は15~17%の値上がり。石油大手のシェブロンは今年の40億ドルの資本支出を取りやめることを公表し株価は20.7%上昇。欧州市場でも大きくリバウンド。ドイツ、イタリア、英国の市場は5%以上値上がり。ドイツでは7500憶ユーロのパッケージ案が示される。旅行・レジャーセクターも3.4%の値上がりとなり、鉱業、保険、石油・ガスは7~10%の上昇となった

2020/3/26 木

米国では上院が2兆ドルのパッケージを承認し市場は上昇。このパッケージには5000憶ドルの企業向け支援と世帯当たり3000ドルの現金支給が含まれている。ボーイングは、投資家が航空産業も支援の対象になると判断したことから24%と大幅に上昇。アメリカン、デルタ、ユナイテッドの各航空会社も10%以上値上がり。日経がアップルは5Gを使ったiPhoneの発売を延期すると報じ、同株は少し下落。欧州市場では、ドイツ市場が大きく値を下げたが、全体としては方向性のない取引となった。エアフランス、IAG、ライアンエアー、EasyJetなどの各航空会社は各国政府に補助金を求めており、株価も1~8%上昇

2020/3/27 金

米国市場では新規失業保険申請者が予想以上に少なかったこと、上院で2兆ドルの支援プランが承認され、下院でも承認される見込みなので市場は大きく回復。ダウはここ3日間で21%値を戻した。SP500、NASDAQも5~6%程度の上昇。最新の支援案で航空産業に580憶ドルの支援が見込まれることからボーイングは14%値を上げた。欧州市場も、米国市場に引きずられる形で、また、EUが緊急ファンドを承認する構えであることもあり市場は上昇。エアバスは20.5%と大きく値を上げる。コロナウィルスの死者が多いイタリア、スペインを含め株式市場は値上がり。