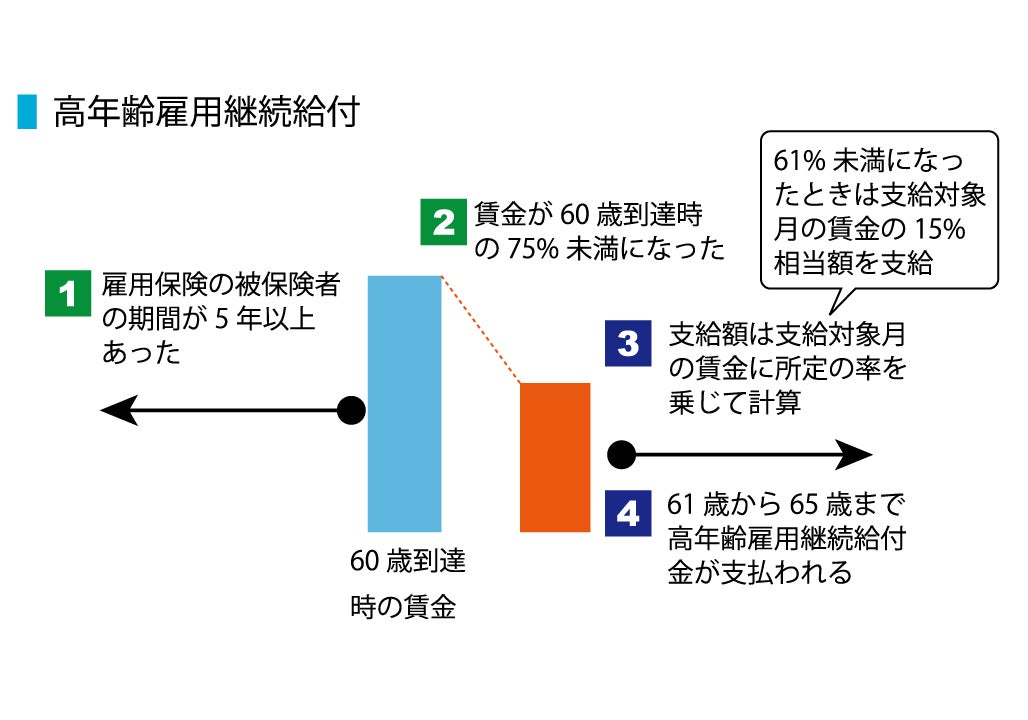

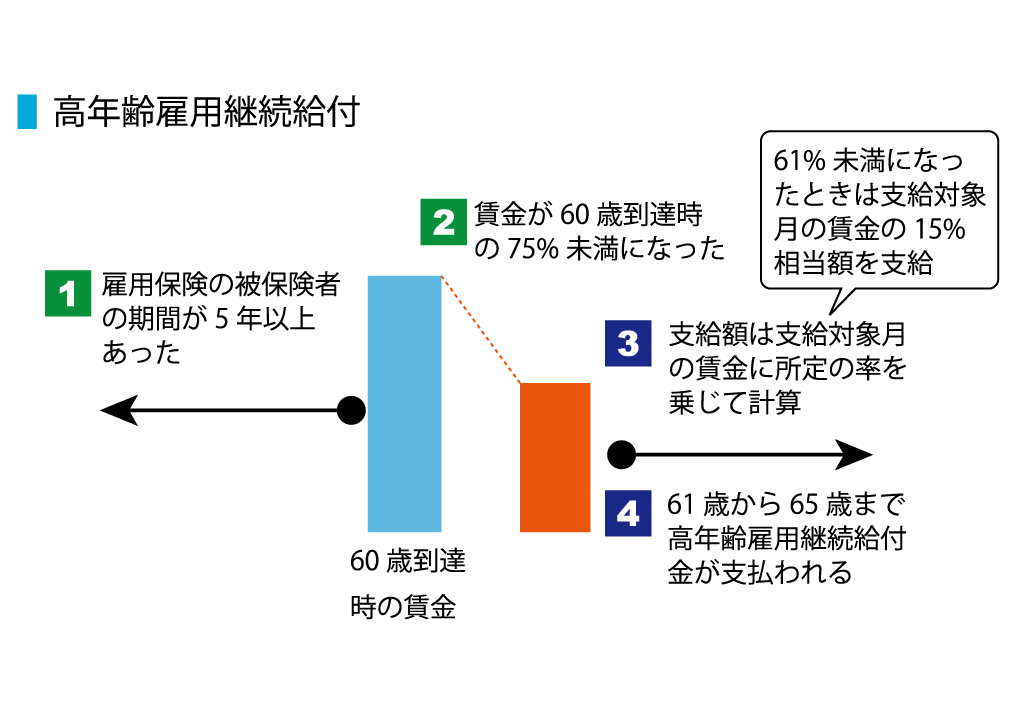

高年齢雇用継続給付は、雇用保険の給付です。

- 雇用保険の被保険者の期間が5年以上あった人が

- 60歳以降の賃金が、60歳の時点の賃金から比べて75%以下になったとき

- 60歳から65歳まで5年間

- 高年齢雇用継続給付金を受け取ることができます

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

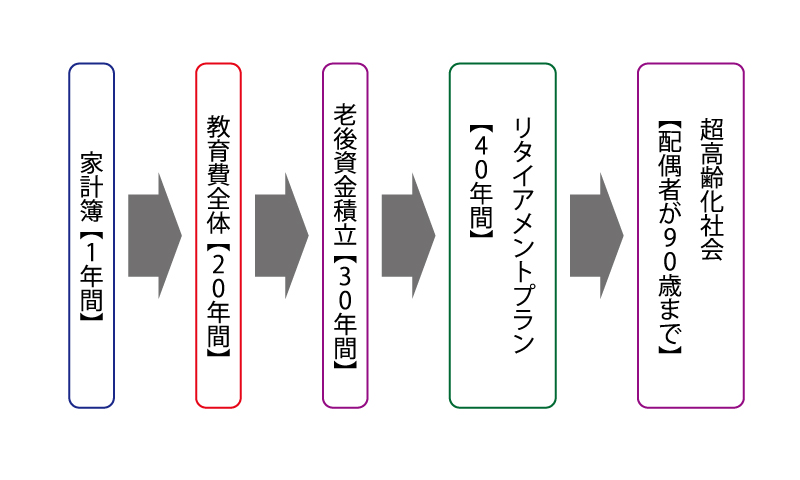

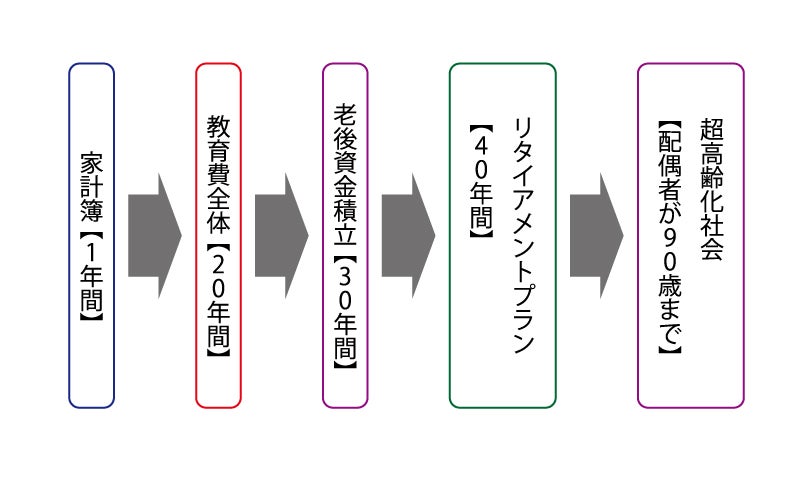

30代の世帯のライフプラン分析について資料を作成した。分析は、30代の夫婦に子どもが生まれたところから始まる。最初に、家計簿を考えてもらう。家計簿はライフプランを考えるときの出発点としては適当であると思う。家計簿を作成すると、誰かと比較したくなる。総務省が公表している「家計調査」が比較の相手を務めてくれる。年代別、地域別にデータを収集することができるので、『30代の世帯の平均は・・・』、『大阪市にお住いの平均は・・・』と比較することができる。

次は、教育費である。『子ども一人の教育費は1,000万円以上かかる』といわれているが、これだけでは少し乱暴である。最近、教育費を取り巻く環境は大きく変わっている。少子化対策が具体化したといってもよいであろう。2019年には、「幼児教育・保育の無償化」が始まり、2020年には、「私立高等学校の授業料の実質無償化」と「高等教育の修学支援新制度」が創設された。さらに、ひとり親の場合には、児童扶養手当や児童育成手当(東京都)、遺児手当(愛知県など)などの手当もある。

家計簿からスタートしても、10年後には家計簿の内容は変わっているはずである。サラリーマンであれば給与収入は増えているだろう。教育費はもちろん、その他の支出も変わっているはずである。そうなると、ライフイベントという考え方が必要になってくる。『0歳児の保育費』、『45歳までの給与収入』といった細分化されたライフイベントから金額を見積もる必要がある。

子どもは10歳になっている。小学校高学年である。教育費を見積もるためには、もう10年期間を延長したい。20歳になると、大学生になっているので教育費はほとんどカバーできることになるからだ。しかし、一方で、30歳であった世帯主は50歳になっている。そうなると、老後資金のことが気にかかるようになる。教育資金と老後資金とくれば、住宅資金のことも考えなければならないかもしれない。いわゆる、人生の3大資金について考えたいと思うようになるだろう。

(つづく)