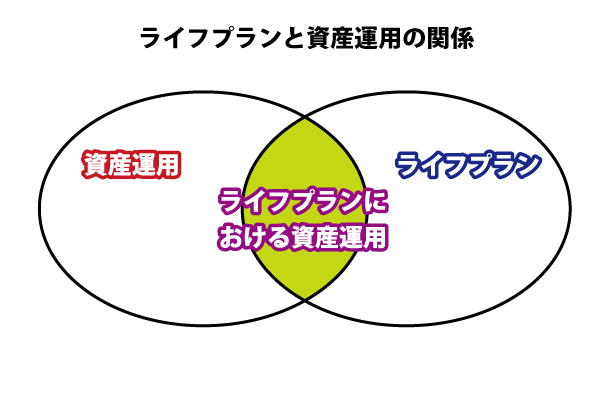

ライフプランと資産運用の関係を整理する

「ライフプランは家計の節約の話で、資産運用の話は違う」と感じられているかもしれない。しかし、一般の消費者のみなさまが資産運用の話をするとき、多くの場合、ライフプランの話は不可分である。資産運用の話をするとき、「」といわれることがあるが、この話を掘り下げていくとライフプランの話に辿りつく。

資産運用の話は、すべからくライフプランの話であるというつもりはないが、重複している部分は存在する。ライフプランの話は全て資産運用の話であるというつもりもない。ただし、資産運用の話は、ライフプランの話のかなりの割合を占める話である。ライフプランと資産運用、いずれからスタートしても、もう片方の話題を無視することができないというのが現実である。

図表1 ライフプランと資産運用の関係を整理する

ロジックツリーで考える「ライフプランにおける資産運用」

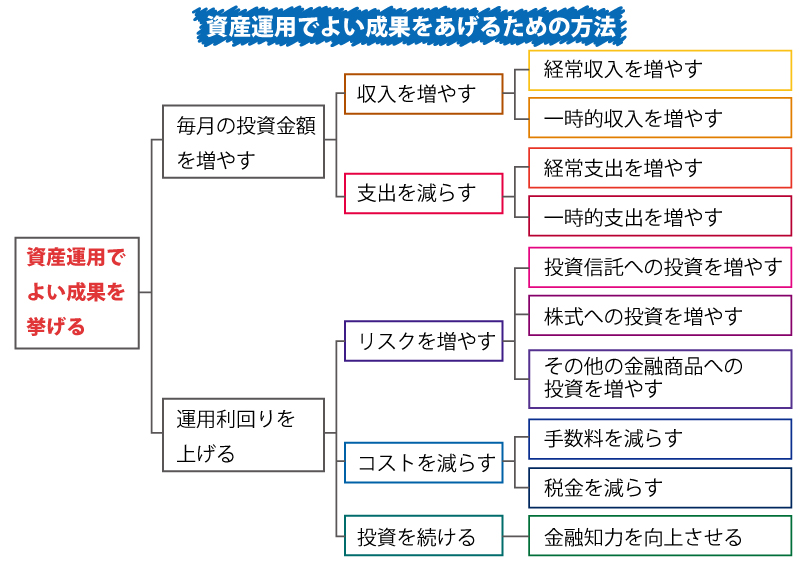

図表1「ライフプランと資産運用の関係を整理する」で、ライフプランにおける資産運用で示した部分を掘り下げて考えてみよう。ここではロジックツリーという方法を使っている(図表2)。ロジックツリーの詳細に関しては、こちらを参照してほしい。

「資産運用でよい運用成果を挙げる」というゴールを設定したとしよう。よい運用成績=一定の時期における資産が増えていることと考えるのであれば、その方法は大別すると2つ。一つは毎月の投資額を増やすという方法。そして、もう一つは、。図表2で考えると上半分の「毎月の投資額を増やす」ことを考えるのがライフプランの話になる。

図表2 資産運用で良い成果を挙げるための方法【ロジックツリー】

収入を増やすか支出を減らす

毎月の投資額を増やすためには、毎月の収支を改善する必要がある。そして、収支を改善するためには収入を増やすか支出を抑えるという二つの選択肢が考えられる。収入を増やすための具体的な方法は、サラリーマンの方であれば転職して給与を上げるとか、自営の方であれば新商品を開発して売上高を伸ばすというようなことが考えられる。配偶者がパートを始めるというのも、収入を増やす方法である。

支出を減らすためには、節約ということになる。一言で、節約といっても、毎月の食費を抑える、通信費を抑える、教育費を抑えるなどたくさんの方法が考えられる。収入を増やして、支出を抑えて、収支を改善することにより資産運用に充てられる金額が増えることになる。

運用利回りを上げるためには

図表2の下半分の部分は資産運用の話になる。投資リテラシー(知力)とでもいうべき部分である。

大きく考えてほしいことは3つである。一つは、「リスクを増やす」ということである。さらに、「」、「投資を続ける」ということも考えてほしい。

リスクを増やす

ほとんど人はリスクを採りたくない。だから、リスクの低いものを選びたがる。一方で、リターン(利回り)が高いものも選びたがる。これも合理的。そうすると、『リスクが低くて、リターンが高いモノ』を選ぼうとする。さらに、『リスクがなくて、高いリターンを得られる投資先』を見つけるととてもうれしく思う。。そのような投資先があれば、そもそも詐欺まがいの商品であるか、あなたがその投資先のリスクに気がついていないだけということになる。このような状況に陥らないために必要なことは、ファイナンスの世界のあたりまえを知ることである。

高いリターン(利回り)は高いリスクを採らなければ得られない。通常、「ほどほどのリスクを採って、ほどほどのリターンを得る」というのが、まっとうな結論になる。まっとうな投資を考えるのであれば、投資信託、株式、REIT(不動産投資信託)、債券、金、商品といったよく知られた金融商品になるであろう。また、引き受けられるリスクの範囲内で最大のリターンを得ようとすることもまっとうな投資の考え方である。この考え方の先にあるのが、分散投資の話である。

コストを減らす

金融商品のコストは一律ではない。株式の手数料は自由化され、一般的にネット証券の手数料は、対面型の証券会社の手数料より安い。また、総合証券であれば、対面型やIFAが仲介する取引より、ネットを介した取引の手数料は安い。投資信託は銀行や信用金庫でも販売されている。販売経路はさらに多様化し、証券会社(ネット・対面・IFA)、銀行、信用金庫などに分類される。投資信託のコストの一部(信託報酬)は、(法律上)すべての投資家に対して同じになっているが、購入時手数料は自由化が進んでいる。目論見書に記載されているのは、手数料の上限値であり、その範囲であれば、販売会社は自由に手数料を設定することができる。

NISAやジュニアNISA、あるいは、確定拠出年金などの税制優遇もコスト削減の方法になる。

投資を続ける

投資を続けるということは、簡単なようで実にむつかしい。リーマンショックの時に投資を続けられた人がどの程度いたであろうか。リーマンショックなど、市場が急変して一時的な資産価値の下落に耐えられず保有している資産を売却したとしよう。。そうなると損失を確定させているだけである。後から考えると理解できるが、市場混乱時に冷静でいることは難しい。冷静でいるためには、資産運用に関する相応の知識を身につけておくことが必要である。