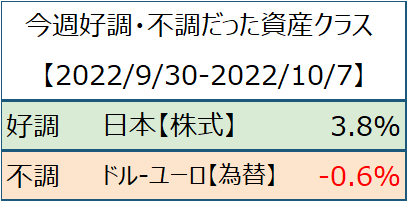

2022/10/3 月

米国市場では3日連続の下落となり、四半期ベースでは2015年以降で最悪の下落となった。Fedがインフレで参照する個人消費支出指数が8月予想以上に上昇。NIKEは四半期の決算が予想を超えたが、同時に、在庫の引き下げのために値下げが必要として収益率が下がることを公表し、株価は13%下落。欧州市場では、市場は上昇したが、インフレ率が年率で10%になったと報じられ上昇は限定的となった。すべてのセクターでプラスになったが、最近値を下げていた小売り、石油・ガス、銀行などのセクターがけん引。ロンドン市場ではイングランド銀行が債券市場に介入し、中型株のFTMCは2.3%値を上げた。米国のNIKIEが値を下げたことから、ライバルのプーマやアディダスが5%前後値を下げた

2022/10/4 火

米国市場ではISM製造業指数が2年半のうちで最も緩やかな上昇になった、その影響でイールド下落。株式市場では、すべてのセクターで値を上げる展開となり、中でも、エネルギー株が最も上昇。そのため株式市場は値上がり。Teslaは物流の問題から出荷が予想以下となり、株価は8.6%の下落。欧州では域内の製造業指数が9月より悪化したが、株式市場では株価上昇。英国では物議をかもした減税策が変更され、FTSE、FTMCともに値を上げた。OPEC+が供給削減を決めた原油価格は上昇し、エネルギー株も3.3%上昇し市場をけん引。テレコムや公益などのディフェンシブなセクターも2%以上値上がり

2022/10/5 水

米国市場では、SP500はここ2年で最大の1日の上げ幅を記録した。その理由はオーストラリア中銀が予想以下の利上げ(0.25%)にとどめたこと、8月の新規雇用が下落したことがあげられる。イールドが下落したことにより金利感応度の高いテクノロジー株が上昇。Amazonが4.5%、マイクロソフトが3.4%、アップルが2.6%、Alphabetが3%など、メガキャップが軒並み大きく上昇。欧州市場でも株式は大きく値上がり。3日連続の値上げとなった。英国では所得財の減税が修正され2.6%株価は上昇。欧州議会が携帯、カメラ、タブレットについてシングル充電ポートを認可したことから、ASML,STMicroelectronics、Infinionなどを含むテクノロジー株が大きく上昇

2022/10/6 木

米国市場では堅調な雇用統計がFedの金利引き下げ政策の追い風になるとみなし、株式市場は下落。金利に敏感な不動産や公益といったセクターが2%前後の下落。OPEC+は原油の減産を決定し、エネルギー関連は2%程度値上がり。ニュージーランド中銀が金利を予想以上に引き上げたことや景気減速への懸念から欧州市場では3日ぶりに値を下げる展開になった。米国のADPレポートやISMサービス指数の労働統計で予想以上の雇用が示されたが大きな動きには至っていない。米国のADPレポートやISMサービス指数で堅調な雇用統計が公表されたが、市場は、米政府の雇用統計の発表を待っている状態。セクター別ではテレコムや銀行が2%以上の下落となった。英国の小売りTeslaは通期の利益予想が、予想していた範囲の最低ラインになりそうと公表し、株価は4.1%下落した

2022/10/7 金

米国市場では、明日の雇用統計の公表を前に、主要株価指数は値下がり。セクター別ではエネルギーのみが値上がりし、その他のセクターは値下がり。Googleブランドのスマートウィッチをはじめて公表した、Alphabetは横ばい。欧州市場では、ヨーロッパ中央銀行(ECB)が前回の政策会合の議事録を公開し、ECBがインフレ抑制のために積極的に動くとの懸念から、株式市場は下落。セクター別では公益や鉱業が約2%下落した。石油メジャーのシェルは、天然ガスに関する取引の利幅が極度に下落したことから第3四半期の収益が弱含みであると公表し、株価は2.8%の下落