外貨建て保険の記事を執筆しました。Financial Adviser(2020年冬号)に掲載される予定です。本体の記事はそちらでお読みいただきたいのですが、今回紹介するのは、その記事に掲載できなかったものです。

外貨建て保険って、どのようなイメージをお持ちですか?

外貨預金のようなもの…それ、間違っています

投資信託のようなもの…一部、当たっています

保険のようなもの…それ、だいたい、当たっています

『一部が、投資信託のようで、でも、全体的には保険のようなもの』が外貨建て保険の正しいイメージです。

みなさまが支払う保険料も、投資信託のようなもの(資産運用)にあてられる部分と、保険のようなもの(資産運用でない部分)にあてられる部分に分解できます。

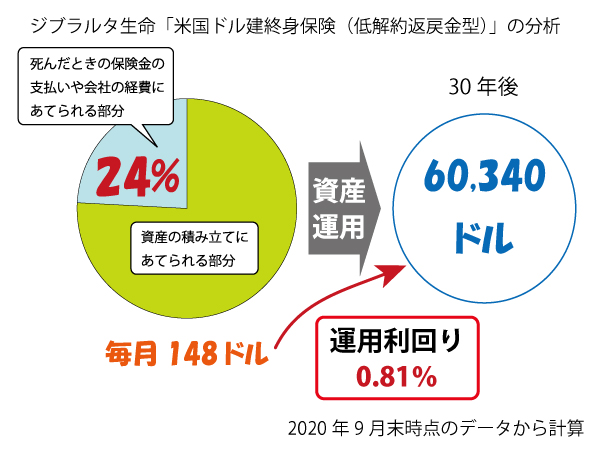

でも、この割合は開示されていません。「年齢や性別、あるいは、保険の経過年数によって割合が異なる」というのが保険会社の言い分です。それは、そのとおりなのですが…

ちょっと、無理をして公開されているデータからその割合を探ってみましょう。

参考にしたのは、ジブラルタ生命「米国ドル建終身保険(低解約返戻金型)」です。この保険、外貨建て保険としてはよくできていると思います。

パンフレットに記載されている例で、実際の保険料は、毎月148米ドルになっています。30年後には(解約返戻金が)60,340ドルになっているので、運用利回りを計算してみると0.81%になります。資産運用としてみれば、この保険は、0.81%の利回りが、米ドル建てで確保されている商品とみることができます。この利回りが高いのか、低いのかは、米国の債券の利回りを見て判断するとよいでしょう。

予定利率2.5%も開示されていますので、60,340ドルを積み立てるのに毎月必要な金額を逆算すると112ドルになります。実際の保険料(148ドル)との差額(36ドル)が、保険金の支払いや会社の経費にあてられる部分です。24%は資産運用以外のところに使われているわけです。