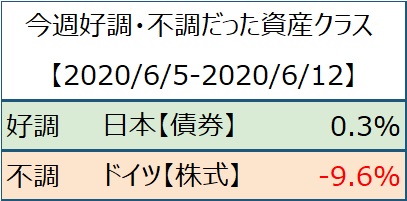

2020/6/8 月

米国では公表された労働統計で2千万人の雇用減だった4月から2.5百万人の雇用増となり市場は大幅に上昇。イールドが上昇していたことから銀行株が上昇。アメリカン航空とユナイテッド航空がフライトスケジュールを元に戻す計画を公表し、ボーイングが11.5%上昇。欧州市場でも石油・ガス、自動車、旅行・レジャーが4.9%から5.8%上昇となり、輸出企業中心のドイツのDAXは6.7%上昇。IAGは13.6%上昇し、easyJet、ルフトハンザ、エールフランスなども大きく上昇。豪のカンタスが航空機の受注の再開を宣言したことからエアバスが12.5%上昇

2020/6/9 火

米国市場では金曜日に公表された失業率が予想外に低下したことから、テクノロジー株とコミュニケーション株を中心に値を上げる。NASDAQは史上最高値を更新。原油は生産者で減産の合意がなされたことから原油価格が上昇。エネルギー関連は値を上げる。そのほか、航空関連指数は約%10%の上昇。欧州市場では、テクノロジー株とヘルスケア株を中心に値を下げた。米国のGilead Scienceとの合併に疑念が報じられた、アストラゼネカは2.7%株価下落。ASML、ASM International、STMicroelectronicsといったテクノロジー関連が4%以上の下落。銀行関連は2%ほど値を上げ、そのため、金融のウェイトの大きいイタリアやスペインの市場は堅調。原油価格の上昇から、BP、RDS、Totalといった石油メジャーが0.7%~3%の値上がり

2020/6/10 水

米国市場では、明日からのFOMCを前に金融株が軟化し、産業株も値を下げたためにSP500、ダウが値下がり。ただし、NASDAQは、自社製のチップをMacに搭載すると公表したアップルが3.2%値を上げたことから一時10,000の水準を超える。終値も2日連続して史上最高値を更新。欧州市場でも、Fedの会合を前に警戒感があることに加え、当局がEUの銀行の年内の配当を禁じるとコメントしたことから銀行株が値下がり、ドルが強くなったことに加えて、供給過剰の懸念がある原油が値を下げ、BP、RDS、Totalなどの石油関連が値下がり。市場全体でも値を下げる

2020/6/11 木

米国ではFOMCが開催され、少なくとも2022年末までのゼロ金利政策の維持を決定し、今年のGDP成長を6.5%の下落、年末の失業率を9.3%と予想した。金利低下により銀行株は5.8%と大きく軟化。SP500とダウは値を下げた。一方、マイクロソフト(3.7%)アップル(2.6%)が値を上げたことからNASDAQは史上初めて10000超えの終値となった。欧州市場ではFOMC前に終了したが値を下げた。ECBが不良債権の処理スキームを作成したと報じられたことから銀行株が1.8%値下がり。ドイツでは国内への旅行の制限を8月末まで延期したことから、ルフトハンザは5.7%の下落。自動車部品のContinentalは、需要減から雇用削減に動くとCEOが発言したことから株価は3.6%下落

2020/6/12 金

欧米市場で株式市場は大きく軟化。米国ではFedの景気見通しが芳しくなかったことに加えて、コロナウィルスの第2波への懸念から金融株とエネルギー株が8%以上の下落となった。航空株の指数も13.8%の下落となり、クルーズ船運航会社も大きく下落。サプライヤーが737関連の従業員を21日間レイオフにするとしたボーイングは16.4%の下落。欧州株式もFedの予想に反応して下落。フィアット・クライスラーとPSAは合併に向けてEUの反トラスト法の障壁が明らかになり、それぞれ、7.7%、10%の下落。ルノーはCEOが再国有化は考えていないと発言し14.1%の下落。そのほか、ドイツのルフトハンザは26,000人の人員余剰を認め、株価は9.1%の下落