ところで、ライフプランニングの前に、“シニア”という言葉がつくと、少し様相が変わってくる。シニアライフプランニングでは、キャッシュフロー表より、貸借対照表の重要性が高くなる。貸借対照表の重要性は、年齢とともに上昇していき、死亡とともに、相続問題として顕在化する。だから、シニアライフプランニングを取り扱うためには、キャッシュフロー表だけではなく、貸借対照表も自由に操れるようになっておく必要がある。

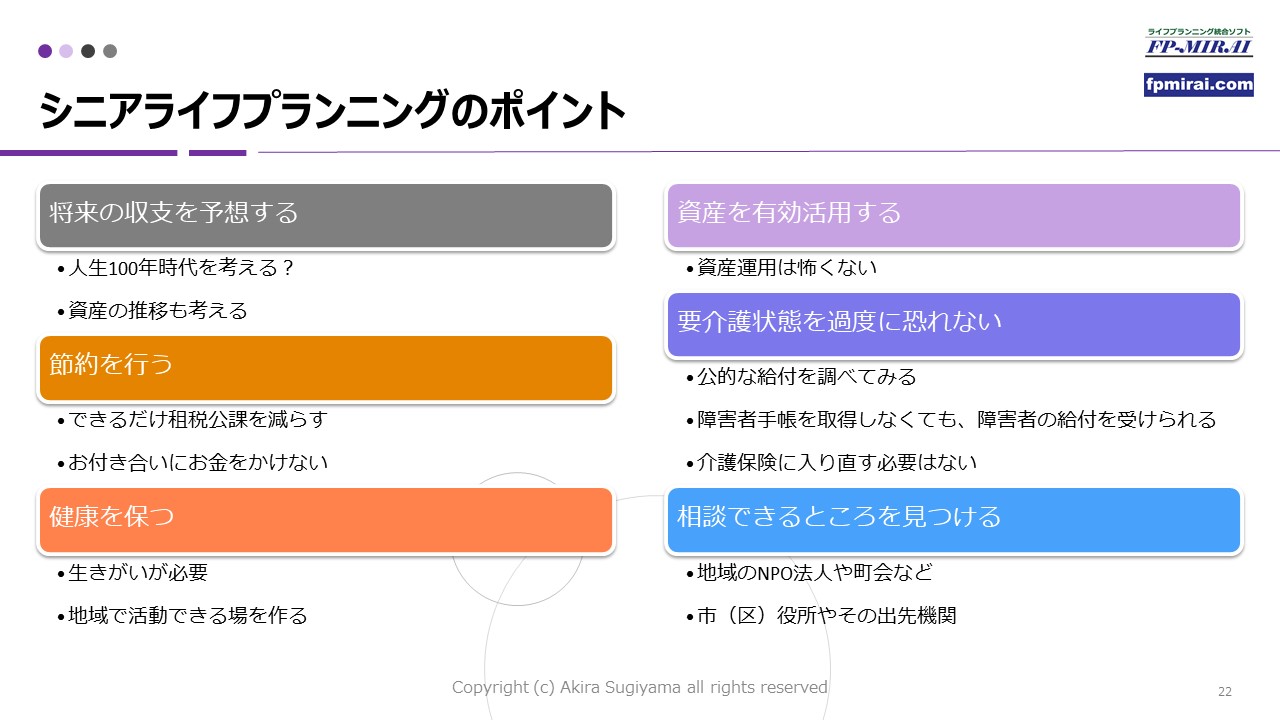

先日、『シニア世代のライフプランを再検討する』というテーマでお話をさせていただいた。そこで、シニアライフプランニングのポイントとして挙げたことは、①将来の収支を予想する、②節約を行う、③資産を有効活用する、④要介護状態を過度に恐れない、⑤健康を保つ、⑥相談できるところを見つけるという6つであった。①から③までは全くのFP分野。④から⑥までは地域の分野ということができる。

④は、介護独自の問題で、(1)介護経験者と未経験者では必要と思う金額が大きく異なる、(2)どのような介護給付を使うかで必要な金額が大きく異なるという内容である。そのため、生活者として必要なことは、金融の知識というよりも、介護保険を含めた公的な給付にどのようなものがあり、地域にはどのような非公式な給付が存在しているのかといったことを知る機会を得ることである。

シニアの分野になると、金融の話は金融の話だけで完結することはなく、地域の話や、医療の話、行政の話との結びつきが強くなってくる。シニアライフプランニングを取り扱う金融機関の担当者には、金融の話だけでなく、より広範な知識を吸収し、地域におけるネットワークを培ってほしいと思うのである。

この記事は、週刊インシュアランスに掲載されたものです。