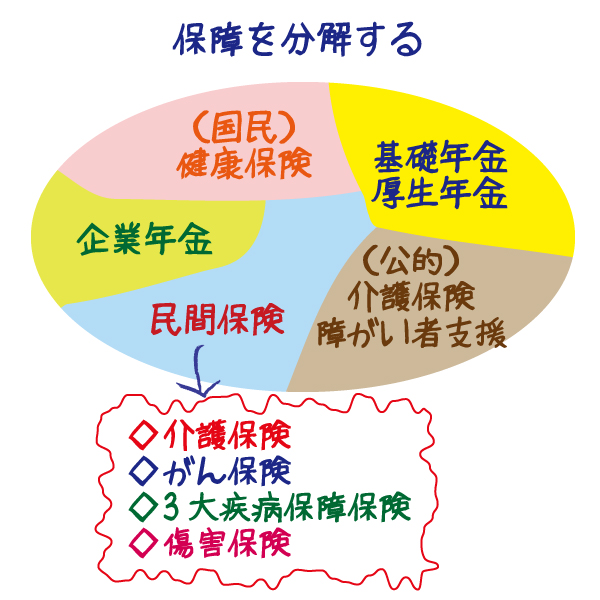

生命保険会社にとって、介護保険の分野は成長が見込める数少ない分野であるということは、ほぼ業界のコンセンサスになっているといっても過言ではないだろう。所得税の控除にも、介護医療保険控除が新設された。介護保険の世帯加入率は14.2%(生命保険文化センター「平成24年度生命保険に関する全国実態調査」)なのに対して、医療保険の世帯加入率は92.4%(同)になっている。明らかに、介護保険の分野は成長が期待できる分野である。

生命保険各社の介護保険も、たくさんの改良が加えられている。たとえば、支払い対象となる介護状態をより程度の低い状態から給付を開始するように改良されたり、あるいは、保障期間が一定の期間である定期型から保障が終身継続する終身型に延長されたりしている。しかし、消費者の立場から考えると、給付内容がさらにドラスティックに改良されることが求められているように思う。

働き盛りの40代の人たちを対象に介護保険について意見を聞いたことがある。彼(女)らの関心の中心は、自分たちが要介護状態になることよりも、親の世代が要介護状態になったらどうしようということであった。特に、故郷を離れて東京で暮らす人にとって、親が要介護状態になったとき、自宅と実家を行き来する交通費だけでも大変な金額になるというのである。介護に要する費用は、介護用品を購入したり、介護サービスを受けたりする場合の自己負担額だけではなく、周りの人の費用まで含めて考える必要があるのである。

この記事は、2012年、週刊インシュアランスに掲載されたものです。