ドルコスト平均法は積立するときに有効

ドルコスト平均法とは、「毎月一定の金額を購入していけば、価格の安いときに多くの口(株)数を購入することができ、価格が高いときには少ししか購入することができず、全体で見れば平均購入単価を低く抑えることができる」という方法です。市場が値動きを上下に繰り返し、その変動するタイミングを事前に予測することができないのであればドルコスト平均法は機能します。これは分散投資の場合と同じ考え方です。市場を完全に予測できないのであれば、分散投資やドルコスト平均法は有効な方法なのです。

解約するときにはドルコスト平均法を使わないほうが賢明

ところで、ドルコスト平均法は使わないほうが好ましい局面があります。それは、保有している資産を定期的に取り崩している局面です。シニアライフなどで、保有しているファンドを毎月解約していくイメージです。例を挙げて考えてみましょう。

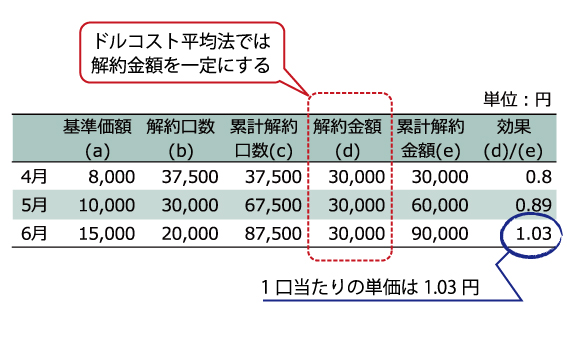

これは毎月3万円ずつ保有しているファンドを解約したときの金額を表したものです。定額方式ですからドルコスト平均法です。最終的には、累計解約金額を累計解約口数で除して効果を求めています。この場合は1.03。投資金額1円が1.03円になったことを表しています。

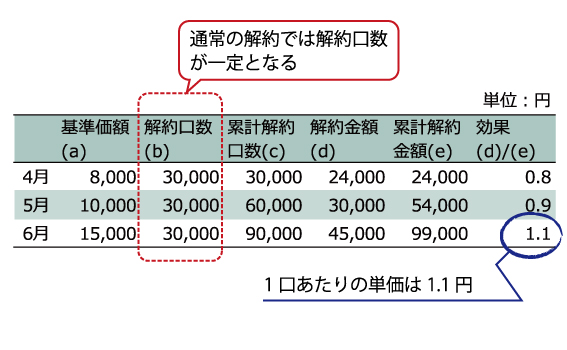

一方、毎月、3万口ずつ解約したケースを見てみましょう。

このケースでは、6月までの3か月間で1.10になっています。投資金額1円が1.1円になって戻ってくるわけですから、ドルコスト平均法を採用したより効率がよいことがわかります。

これは、ドルコスト平均法では、基準価額が低いときでも同じ金額を解約するため、多くの口数を解約しなければならないからです。積立を行うときにはとても役に立つドルコスト平均法ですが、定期的に資産を取り崩す場面では、ドルコスト平均法を使わないほうが賢明なのです。

PDF版![]() でご覧いただくことができます

でご覧いただくことができます