注意すべきポイントは2つ

有名なFP・経済評論家の主張を参考にするとき、注意が2つ必要です。一つは、書いた記事を参考にするのであれば、内容が時期的に陳腐化している可能性があること。もう一つは、スポンサーの存在により話が歪められている可能性があることです。

記事の内容が陳腐化していないか

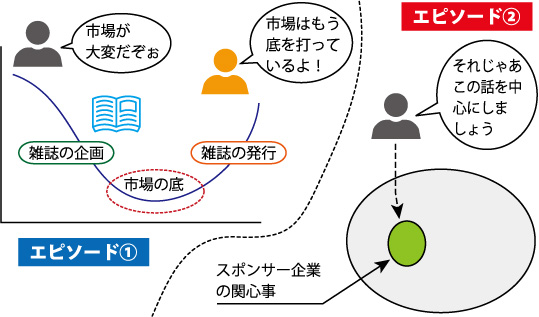

雑誌は、記事を書いて、原稿をチェックして、印刷して出来上がります。有名なFP(ファイナンシャル・プランナー)や経済評論家であってもこれは同じです。記事を書いてからその記事が一般の人の目に留まるまで、だいたい1ヵ月から1ヵ月半くらいのタイムラグ(時間のずれ)があります。このタイムラグが、結構、曲者(くせもの)です。

もちろん、FPや経済評論家は書いている時点の最新の情報に基づいて記事を執筆しているのですが、経済や市場の環境は数日で大きく変わるときがあります。前提が変わると結論も変わるということはよくあることですが、雑誌は修正が効きません。その結果、電車などの吊革広告で強調されていることと、実際の市場がずれていると感じるときもあります。どの時点の情報に基づいて書かれた記事なのかをチェックするようにしましょう。書かれた記事を鵜呑みにしないことが必要なのです。

スポンサーの存在によってバイアスがかかっていないか

スポンサーの存在にも注意しておきましょう。無料の講演会というと、間違いなくスポンサーが存在しています。そのスポンサーの意向によって話の内容が変わるときがあります。有名なFP・経済評論家であっても同じです。さすがに、スポンサーを極端に持ち上げるようなことはしないでしょうが、スポンサー企業の弱点には触れないようにしているかもしれません。

例えば、保険会社がスポンサーについている講演では、保険の活用について説明することが多くなるでしょう。これは、悪いことではありませんが、ケースによっては、投資信託や預貯金のほうが問題解決に適しているときもあります。知識を仕入れるということで、有名なFP・経済評論家の話を聞くことはよいことだと思いますが、だれに向かってどのような目的で話しているのかを同時にチェックするようにしておきましょう。

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。![]()