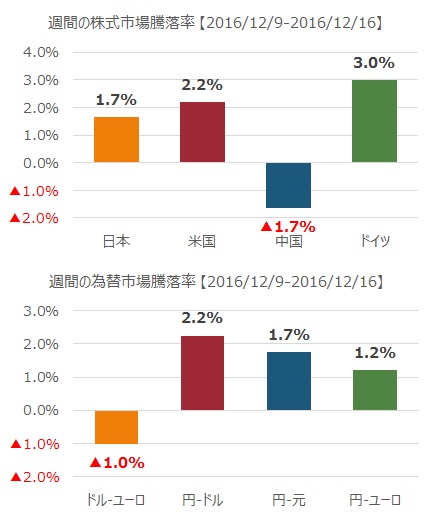

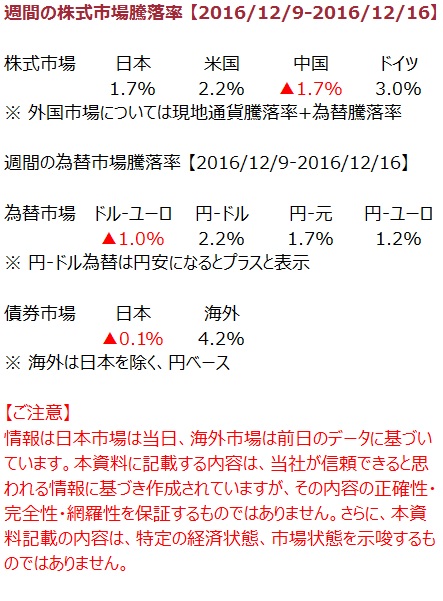

ファイナンシャル・アドバイザー誌(2017年1月号)でロボアドバイザーについて書かせていただきました。ロボアドバイザーとは、簡単な質問にいくつか答えると、お勧めの運用のタイプや具体的な投資信託が見つかったり、あるいは、投資に対する態度がわかったりするウェブ上のツールと考えていただければよいと思います。

簡単なものから、複雑なものまで・・・

具体的に参考にさせていただいたのは、FUND ME(カブドットコム証券)、PORTSTAR(三菱UFJ国際投信)、リスク許容度診断テスト(全国銀行協会)、楽ラップ(楽天証券)などです。

私が書かせいていただいたのは、

「こんな視点度運用アドバイスにロボアドバイザーを活かそう」

というパートです。紙面は↓↓こんな感じ↓↓です。

このページは、『定性的なライフプランを踏まえたアドバイスはFPにしかできない』という内容を書いています。

次のページでは、「ライフプラン分析とロボアドバイザーを組み合わせる」という内容で、モデルケースについて、年の経過とポートフォリオの内容・資産額の推移を表示しています。

ライフプラン分析は、ライフプランイング統合ソフト「FP-MIRAI」を使用しています。