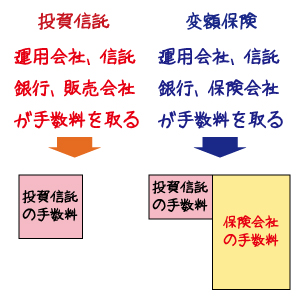

変額保険は、保険料として集めた資産を株式や債券に投資して運用する保険ですが、運用の部分は、投資信託を運用している運用会社に任せることがほとんどです。

つまり、運用の効率性という点から考えれば、変額保険には、保険会社という中間介在者が存在していることになります。そして、この中間介在者はかなりの手数料を取っています。

一方、投資ファンドを運用するための手数料は、一般の投資信託の方が少し高くなっています。トータルで考えると、やはり、変額保険の方が高コスト体質になっていると言わざるを得ないでしょう。

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

変額保険は、保険料として集めた資産を株式や債券に投資して運用する保険ですが、運用の部分は、投資信託を運用している運用会社に任せることがほとんどです。

つまり、運用の効率性という点から考えれば、変額保険には、保険会社という中間介在者が存在していることになります。そして、この中間介在者はかなりの手数料を取っています。

一方、投資ファンドを運用するための手数料は、一般の投資信託の方が少し高くなっています。トータルで考えると、やはり、変額保険の方が高コスト体質になっていると言わざるを得ないでしょう。

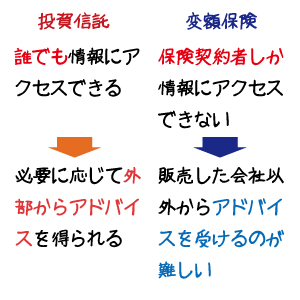

専業の保険募集人の方と投資信託のはなしをすると、変額(年金)保険を勧められることがあります。しかし、変額保険は情報開示の面で投資信託に劣ります。

投資信託は公募型といわれるタイプであれば、その投資信託に投資していなくても、外部から情報を把握することができます。だから、外部の第三者からアドバイスをもらうことが可能です。

しかし、変額保険は、保険契約者しか肝心の情報を見ることができません。そうなると、アドバイスを受けるのは保険会社ということになります。購入をした後でも、ほかの競合商品と比較できるかどうかは大きなポイントです。