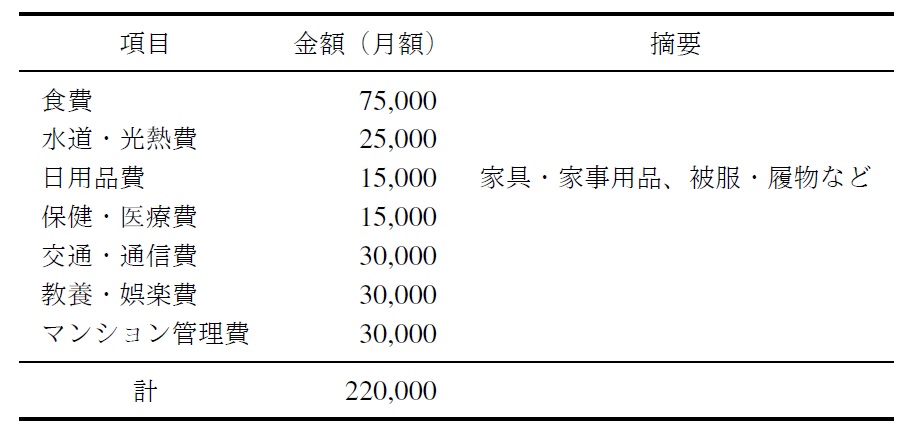

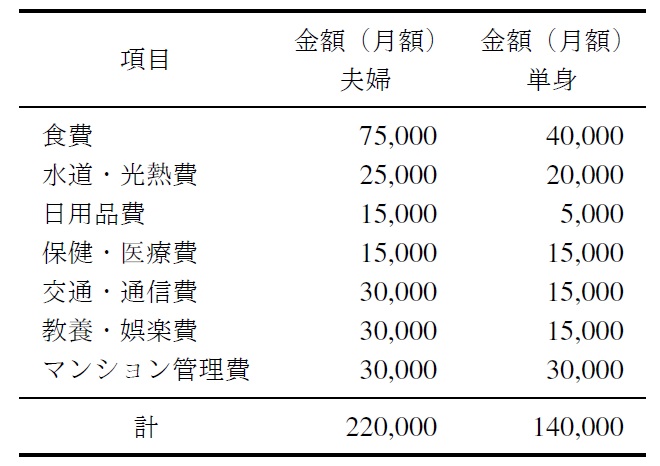

投稿日: 2019-11-072019-11-04ライフプランニング~その3-3 図1.9を参考にして、松永家の支出を見積もってみましょう。 表1.1 毎月の支出の見積もり 表1.1 にあるように松永様の自宅はマンションとし、すでにローンはないものと考えます。毎月の支出は22 万円ということになります。 ところで、正彦様がなくなった後は、支出金額が大きく変わることが予想されます。そこで、表1.2 のように、単身の時期の費用も見積もることにしましょう。 表1.2 単身の時期も含めた毎月の支出の見積もり <つづく>

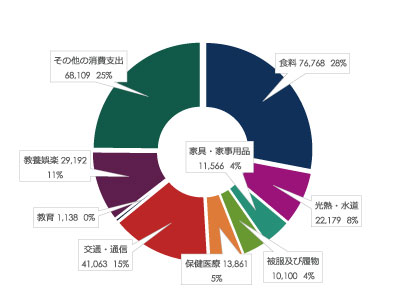

投稿日: 2019-11-062019-11-04ライフプランニング~その3-2 支出を見積もろう 次に、これから先の支出について見積もってみましょう。家計簿に計上される項目についてまとめたものが、図1.9です。ここでは、住宅関連の情報は除いています。住宅関連の支出は、大きく分類すると3つに分かれます。 賃貸住宅に入居している場合 家賃を支出に見積もることになります 持ち家(住宅ローンあり) ローン返済を支出に見積もり、修繕費や管理費なども見積もり必要があります 持ち家(住宅ローンなし) 修繕費や管理費を支出として見積もります 図1.9 世帯主が65~70 歳の世帯の支出(住宅関連を除く)