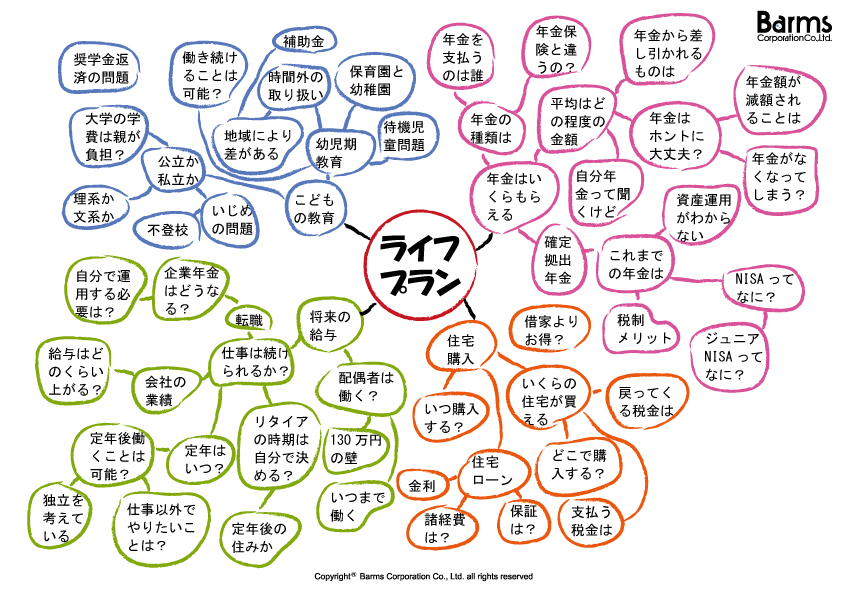

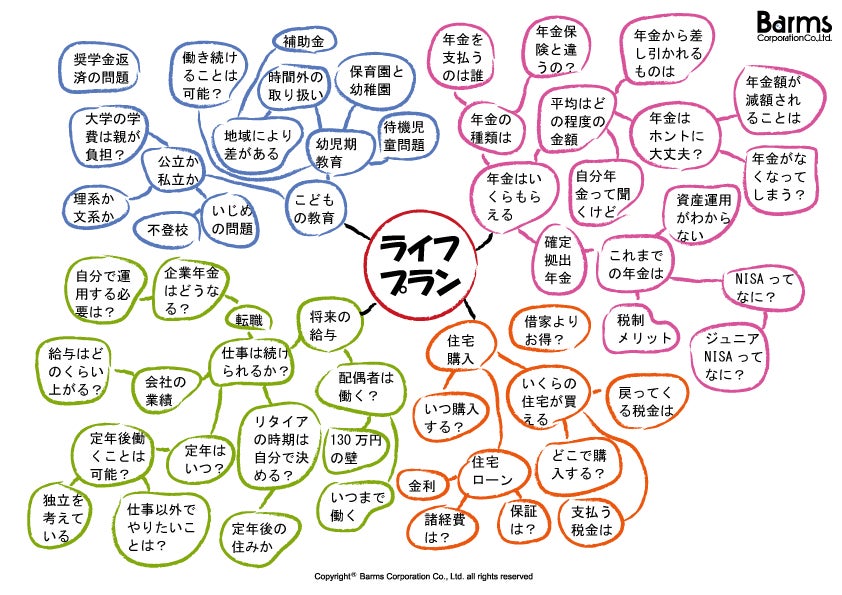

ライフプランニングというと、思い出されるのは、『キャッシュフロー表』であろう。AFPの資格を持っている人であれば、受検の時に作らされた思い出があるはずである。キャッシュフロー表を作ることが、ライフプランニングと解釈されることも多いが、キャッシュフロー表にたどり着くまでに、たくさんの準備事項がある。

最初に考えたいことが、ライフデザインである。どのような人生になるのかを予想することがライフデザインである。予想であるから、そのとおりになることもあれば、ならないときもある。予想とおりに行かなかったら、ライフデザインを修正することになる。ライフデザインを具体的に考えていくときに必要になるのが、ライフイベントである。文字とおり『人生の出来事』がライフイベントである。結婚するというのもライフイベント。子供ができるもライフイベント。退職するもライフイベント。人生はライフイベントで構成されている。

ライフイベントを紡ぎ合わせたものがライフプランニングである。人生のシナリオというと良いのかもしれない。ライフイベントとライフデザインがどのように違うのか、キャリアプランナーの方に聞くと明確な違いがあるのかもしれないが、FPにとってあまり明確な違いはない。強いてあげるなら、ライフプランニングのほうがより具体的になっているという程度であろう。

ライフプランニングをお金で表したものがキャッシュフロー表ということになる。お金で換算できるという点から、生活費もライフイベントとして取り扱われる。逆に、お金に換算されないライフイベントは、忘れ去られてしまうことが多い。でも、ある状態になったら発生するというようなライフイベントもある。「人の死亡」はその代表的なものであろう。保険に加入していたら遺族は保険金を受け取る。お墓を作るとその費用が発生する。普段は想定されていないものが、お金を伴ったライフイベントとして計算に含められるようになる。

キャッシュフロー表を使って、人生のリスクを表現できるようになると、ファイナンシャルプランナーとして一人前なのかもしれない。必要保障額の計算もよいが、やはり、キャッシュフロー表を見せてしっかり説明できることが、これからの時代、必要になってくるだろう。

(つづく)

この記事は、週刊インシュアランスに掲載されたものです。