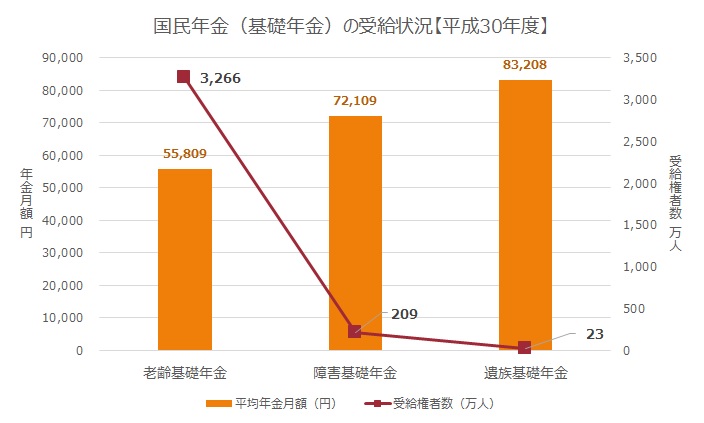

私たちは、年金といえば、年を取ってから受け取るものと思いがちですが、国民(基礎)年金には、老齢・障害・遺族の3つの年金があります。あまり比較されませんが、実際に受け取る額は、老齢<障害<遺族の関係にあります。

その理由は、老齢基礎年金は、年額で780,100円(令和元年度)と決まっていますが、保険料を払っていない月があると、その月数に応じて年金額は減額されるしくみなのに対して、障害基礎年金や遺族基礎年金は、受け取る場合には、780,100円の満額を受け取れることになるからです。

なお、老齢・障害・遺族の3つの年金はどれかを受け取ると、ほかの年金は重複して受け取ることはできません。遺族基礎年金を受け取らない人はいないでしょうが、障害基礎年金を受け取るかどうかで迷っている人はいるのではないでしょうか。でも、このグラフを見ると、障害基礎年金のほうがたくさん年金を受け取る可能性がありそうですね。

気を付けていただきたいのは、障害基礎年金を申請できるのは、20歳から65歳までの人で、65歳になる前々日までに申請しなければならない場合があることです。