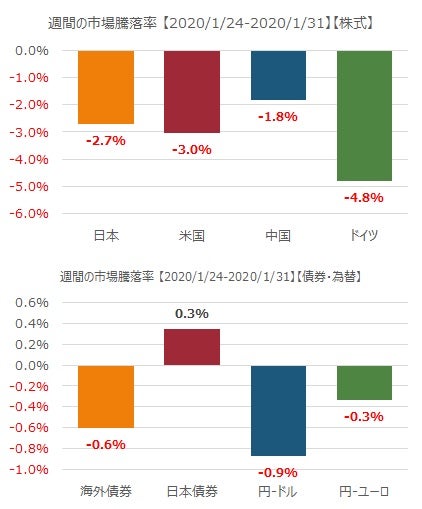

2020/1/27 月

米国ではコロナウィルスの拡大への懸念から市場は大きく下落。個別銘柄では好決算で2020年の見通しも予想以上となったインテルが8.1%値を上げ、北米個人の売り上げが貢献して収益が伸びたアメックスが2.8%の上昇。欧州市場では公表されたPMI指数が堅調であったことから市場は上昇。ドイツでは個人部門のモメンタムが回復し、英国ではサービス部門の成長がみられていずれも株式市場が堅調であった

2020/1/28 火

欧米株式市場では中国発のコロナウィルスの拡散により大きく値を下げた。特に、旅行、航空、カジノといった分野では大きく値を下げた。加えて、欧州市場では中国への依存が高い高級品ブランドであるLVMH,Kering,エルメスなどが3%以上値を下げた。米国でも、市場をけん引してきたアップル、アルファベット、マイクロソフト、Amazonなどが1.6%以上値を下げることになった。また、欧米市場ともに投資家が安全資産への指向が高まったことから国債、金の価格が上昇した。

2020/1/29 水

WHOが中国はコロナウィルスを抑え込む能力があるとコメントし、米国市場ではアップルなどがリバウンドして市場は上昇。個別企業では2020年の収益予想が市場の予想を下回った3Mが5.7%値を下げ、決算が好調だったXeroxは4.9%値を上げた。欧州市場もリバウンドした。スウェーデンの銀行Swedbankが8.1%値を上げ、英国のVirgin Money UKは貸し出しの成長が寄与して株価上昇。LVMH、Berberyといった高級品もリバウンドした

2020/1/30 木

米国ではFedが予想とおり金利を据え置いたが、市場に対して何らかのガイドラインになるようなものは示さなかった。そのため期待外れとなり市場は幾分値を下げた。アップルは年末商戦の売り上げが予想を上回り2.1%の上昇。737MAXの問題を抱えているボーイングは関連するコストが190憶ドル程度になると予想し、市場の予想を下回ったので株価が1.7%上昇。欧州市場では、市場全体は上昇。スペインの銀行サンタンデールが利益が予想を上回り株価は4.4%上昇。アップルのサプライヤーのSafranも3.8%の株価上昇。一方で、中国の影響が強いドイツでは株価下落

2020/1/31 金

WHOがコロナウィルスについて世界的な危機と宣言。市場全体を動かす要因は少なく、個別企業の要因が大きかった。市場全体は値上がり。Facebookはビジネスが鈍化して株価は6.1%下落。一方、クラウドビジネスが好調なマイクロソフトは2.8%値を上げ、2期連続の黒字となったTeslaは10%以上の株価上昇。Amazonも市場終了後、決算を公表し売り上げは予想を上回った。欧州市場では市場は下落。ルフトハンザ、エールフランスなどの航空関連が値を下げたほか、LVMH、Keringなどの高級品ブランドも値下がり、さらに、ここ3か月で2度の収益の下方修正をしたシーメンス・ガメサも8%値を下げた