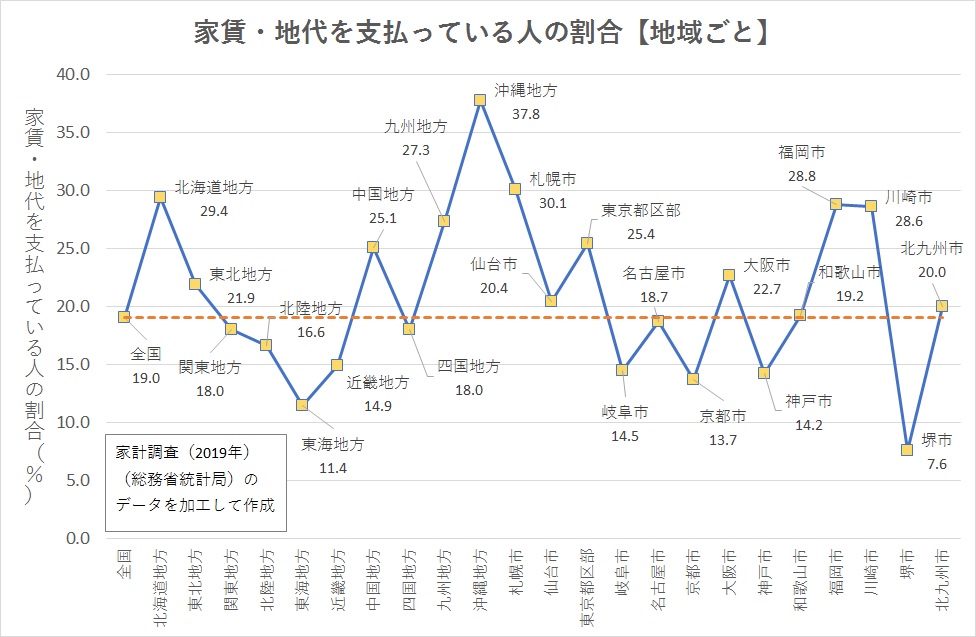

家計調査のデータを使用するときに、住居費のデータを修正しようと考えましたので、「家賃・地代を支払っている人の割合」のデータを取得することにしました。その地域ごとの結果が上図になります。

借家の割合が高いのは、沖縄、次いで、北海道や九州。都市別では、川崎や東京都区部も高くなっています。

反対に借家比率が低いのは、東海地方や堺市。京都、神戸、岐阜などの都市も低くなっていますね。

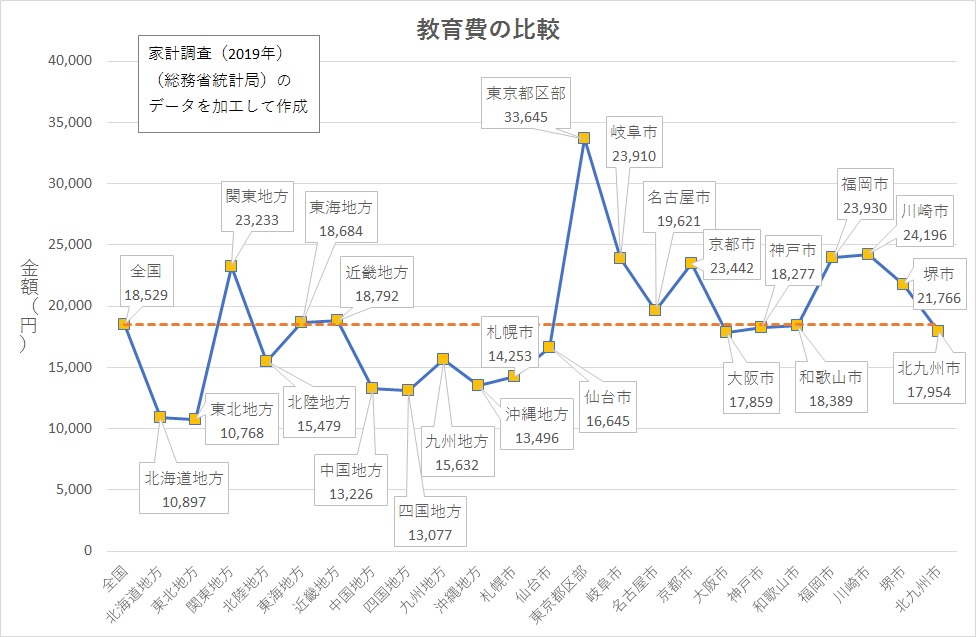

次は、教育費の金額の比較です。

圧倒的に東京都区部の金額が高くなっています。

福岡、岐阜、川崎などの都市部も高くなっています。

反対に低くなっているのは、北海道や東北地方。都市部であっても、札幌や仙台は全国平均を下回っています。

本日の、FP-MIRAIの講習会でお話してきます。