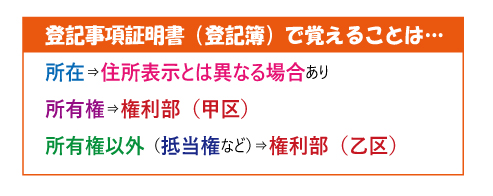

不動産の内容を知るには登記事項証明書を見ます。登記事項証明書は、登記簿といわれていたものです。

FP試験対策で覚えておくのは以下の3点です。

(1)表題部の所在に記載される住所は、郵便物を郵送するときなどに使う住所表示とは異なる場合があります

(2)権利部(甲区)には所有権が記載されています。所有者が変わったときは、新しい所有者が上書きされるのではなく、新たに順位番号が付けられて、新たな所有者が書き加えられていきます

(3)権利部(乙区)には所有権以外の権利が記載されます。代表的なものは、住宅ローンの債権者によって設定される抵当権です