ファンドの特徴

このファンドは、ピクテ投信投資顧問株式会社が運用するファンドで、内外の株式、債券そしてオルタナティブ(代替資産)に投資するファンドです。このファンドは、目論見書で「様々なアセット・クラス(資産)への分散投資と投資戦略を活用し、市場環境に応じて資産配分を機動的に変更することにより、「負けない運用」を目指す」と謳っています。

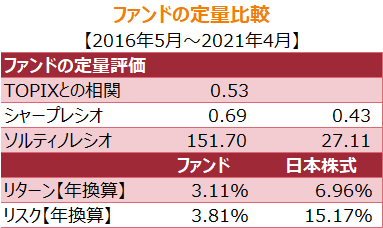

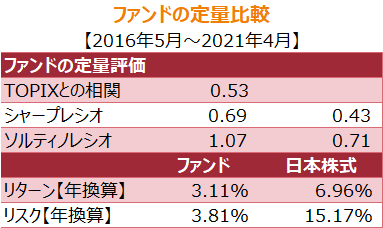

直近5年のデータを基に計算すると、ファンドのリターンは3.1%、リスクは3.8%となっており、TOPIXとの相関は0.53程度です。分散投資が効いていて、株式市場との連動性も低いというのがデータでも裏付けされています。

ピクテの本社はスイスにありますが、このファンドでは、日本国内にマザーファンドを設定し、そのマザーファンドがルクセンブルクに設定したピクテのファンドに投資することで、世界の様々な資産に対する運用を実現させています。

購入時手数料は3.5%が上限です。静岡銀行(3.5%)から、Paypay銀行、ソニー銀行、秋田銀行、フィデリティ証券など(0.0%)まで手数料が異なりますが、ほかのファンドではノーロードが多い楽天証券やSBI証券が、1.0%の購入時手数料を設定しています。

ファンドは2013年12月に設定・運用開始されていて、純資産残高も右肩上がりで積みあがってきていますが、2021年4月末現在で純資産残高は、約1985億円です。

※ 2021年4月末時点の情報で記入しています

ポートフォリオ

2021年3月末時点のポートフォリオは、株式25.4%、オルタナティブ16.8%、債券36.2%、キャッシュ等21.5%となっています

運用体制

アクティブ/パッシブ

アクティブ運用

販売会社

三菱UFJ銀行、静岡銀行、PayPay銀行、SBI証券、SMBC日興証券、楽天証券など

資産残高の推移

ファンドは2013年12月に設定。設定以来、純資産残高は右肩上がりで上昇している。特に、2020年3月以降、純資産残高が大きく伸びている。2021年1月現在の純資産残高は約1985億円

購入時手数料

3.5%(上限・税抜き)フィデリティ証券、あおぞら銀行、スルガ銀行、PayPay銀行、ソニー銀行秋田銀行は0.0%

信託報酬

1.13%

収益分配金

目論見書上は、経費控除後の繰越分を含めた配当等収益と売買益(評価益を含みます。)等の全額を分配金の原資とし、基準価額の水準および市況動向等を勘案して委託会社が決定すると書かれていますが、これまで分配金を支払った実績はありません

このファンドに対するコメント

このファンドの運用コンセプトは、『欲張らない投資』(目標リターンは物価上昇率(現在は日銀の掲げる2%)を上回ること)とピクテのウェブサイトに記載があります。そして、その運用は実現できていると思います。収益分配金はこれまで支払われたことがありません。そのような特性を考えると、「現役世代の40代以降の方が、老後資金を積み立てるときに使いたいファンド」といえるでしょう。

そうなると、確定拠出年金やつみたてNISAなどの投資対象になっていてほしいのですが、確定拠出年金の対象になっているかどうかは調べられていません。購入時手数料があるために、つみたてNISAの対象にはなっていないようです。可能であれば購入時手数料をゼロにして、つみたてNISAの対象ファンドになってほしいところです。