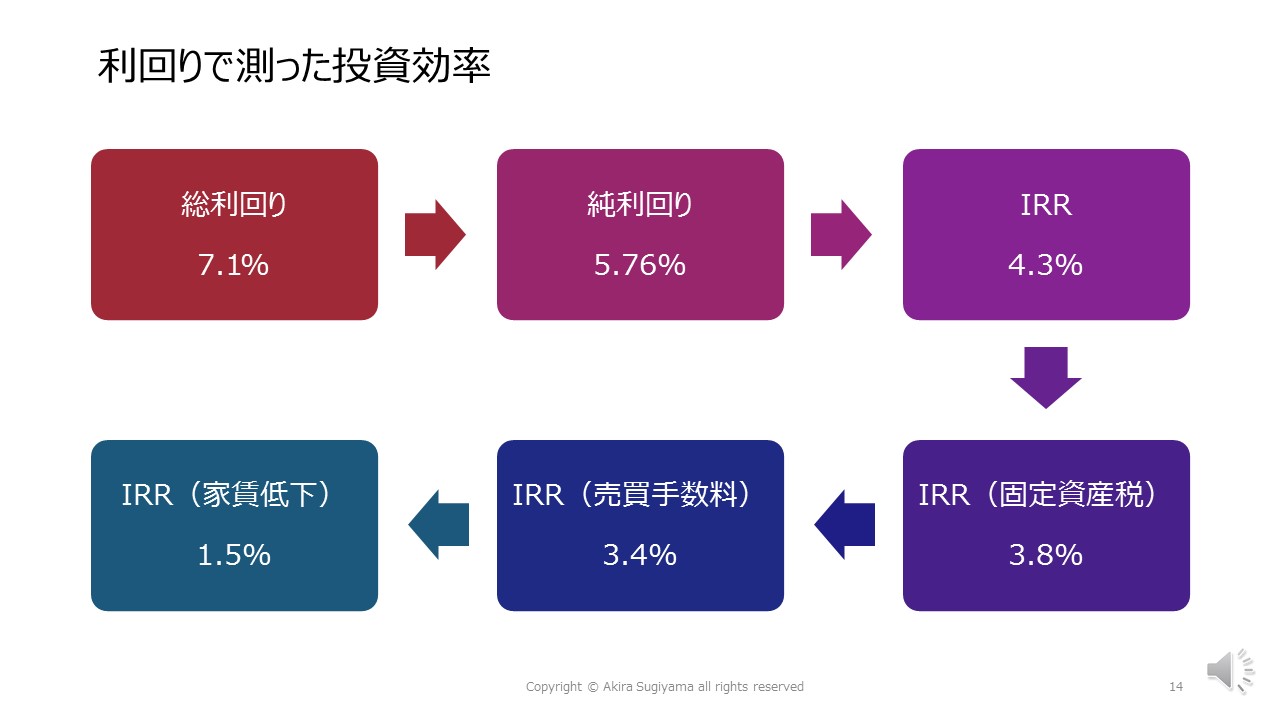

利回り(IRR)という尺度を使って、ワンルームマンション投資の収益性をチェックしてきました。前回分はこちらを参照

これまでは、全額現金で購入するという想定でしたが、600万円について不動産ローンを使用することを考えてみたいと思います。自宅を購入するよりローン金利は高くなります。

金利負担は収益を圧迫し、投資利回りは低下します。もし、金利負担を減らすのであれば、変動金利ローンを選択することも考えられます。しかし、変動金利ローンは、金利の変動リスクを追加します。うまくいけば利回りが上がり、うまくいかなければ利回りが下がるというのが変動金利ローンです。

ワンルームマンション投資は、実際の数値を使ってしっかり分析したうえで、投資の決断をしたいものですね。