配偶者控除

12月8日、自由民主党と公明党が税制改正大綱を公表しました。

与党が強いときは、与党の税制改正大綱がそのまま、政府・国の大綱となるので、とても貴重な資料です。自由民主党はその全文をウェブサイトで公表していました。公明党は、12月8日に「税制大綱きょう決定」というニュースを掲載していました。

民進党は、12月8日、「平成29年度税制改正について」というタイトルで、党の税制調査会長が与党案に反対の意見を掲載していました。

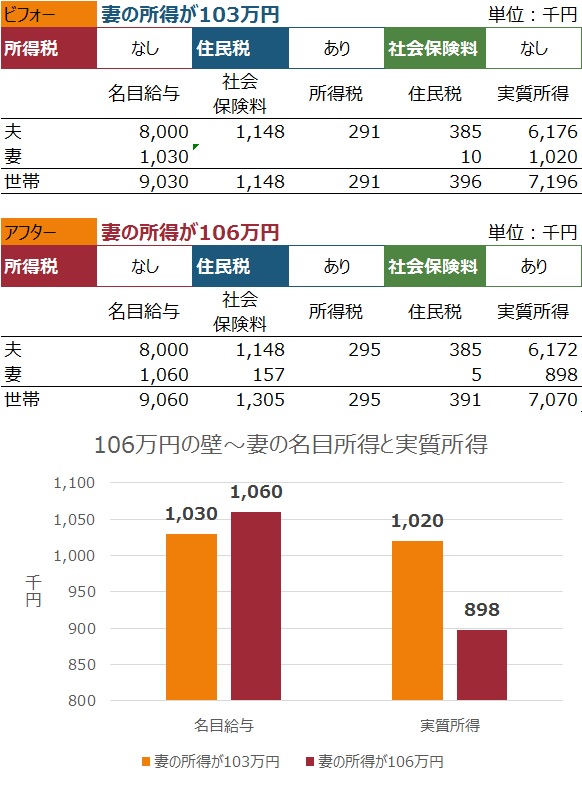

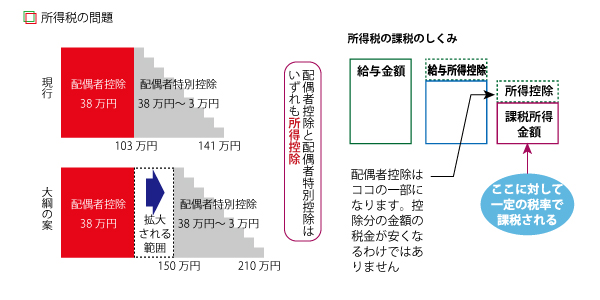

この大綱の中で、配偶者控除の適用を受けられる配偶者の所得を、現行の103万円から150万円に引き上げるというものがありました。

103万円は、給与所得の所得控除の65万円に基礎控除38万円分を加えた額です。この水準であれば、配偶者は税金を支払う必要がありません。その後、所得が増加するにつれて配偶者(特別)控除の金額は下がっていき、現行の制度では、名目上の所得が150万円であれば31万円になっています。

その差は、38万円-31万円=7万円。そしてこの金額は控除額の差ですから、限界税率が20%の場合だと、7万円×20%=1万円4千円の節税になるというものです。

その効果思っている以上に小さいですね。

社会保険料の負担

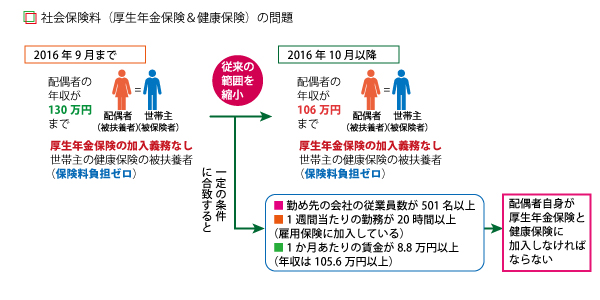

社会保険料の負担のほうが大きな問題だと思います。これは、パートなどで働く場合で、週当たり20時間以上働いていて、従業員の規模が500人を超えている等の条件に合致すれば、自分で社会保険に加入することになります。(保険料・掛け金を負担する)

こちらのルールは10月から適用されています。詳しくはこちら。

このルールが適用されたケースでフリーキャッシュフロー(実質所得)を計算すると、年間10万円以上手取りが減ってしまうということになります。