週刊東洋経済(2016年4月23日号)の取材を受けた。「マイナス金利に負けない!マネー術」という特集であった。構成は、第1部が資産運用、第2部が商品選び、そして、第3部が家計防衛術という構成。編集部の意図は、「マイナス金利⇒予定利率の低下⇒保険料高騰⇒家計への負担増加」というものであった。そして、家計への負担を緩和させるために家計防衛術というロジックである。記者が取材に来られて、直接お話しをうかがったが、企画の少し論点がずれているように感じた。いや、一般消費者が読者であることを考えれば論点はずれていないのかもしれない。残念ながら、一般消費者にとって保険の評価の第一は安い保険料であることである。だから保険料を引き上げる要因は言及しておいて然りという構図は否定できないかもしれない。

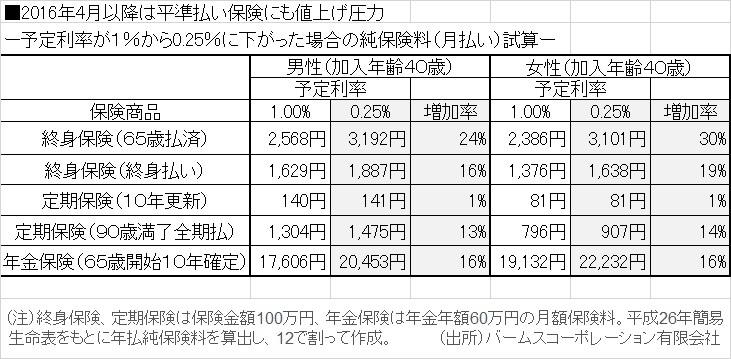

私は企画の意図を察して、予定利率が引き下げられたら、保険種類によってこれくらい純保険料が引き上がることになるという資料を用意して提供した。せっかくなので、女性についても計算をして情報を提供した。

さて、私が取材中にお話ししたことは、『予定利率の引き下げによる保険料の高騰よりも、インフレによる実質的な保険金額の目減りのほうが、中長期的に考えれば問題である』という点であった。担当している記者は私の話を理解してくれたが、『インフレによる保険価値の減少に歯止めをかけるにはどのようにすればよいか』というテーマになってしまうと、家計の防衛というよりは、資産運用あるいはライフプランニングの問題になってしまう。今回の「マイナス金利に負けない!マネー術」の構成とは、かけ離れた位置づけになってしまうので、インフレの話を書いてもらおうとは思わなかったが、担当している記者が、次回、企画を立案するときの参考になればと思いお話しした。

この記事の図表は、2016年4月、週刊東洋経済に掲載されたものであり、本文は、2016年5月、週刊インシュランス(生保版)に寄稿したものです