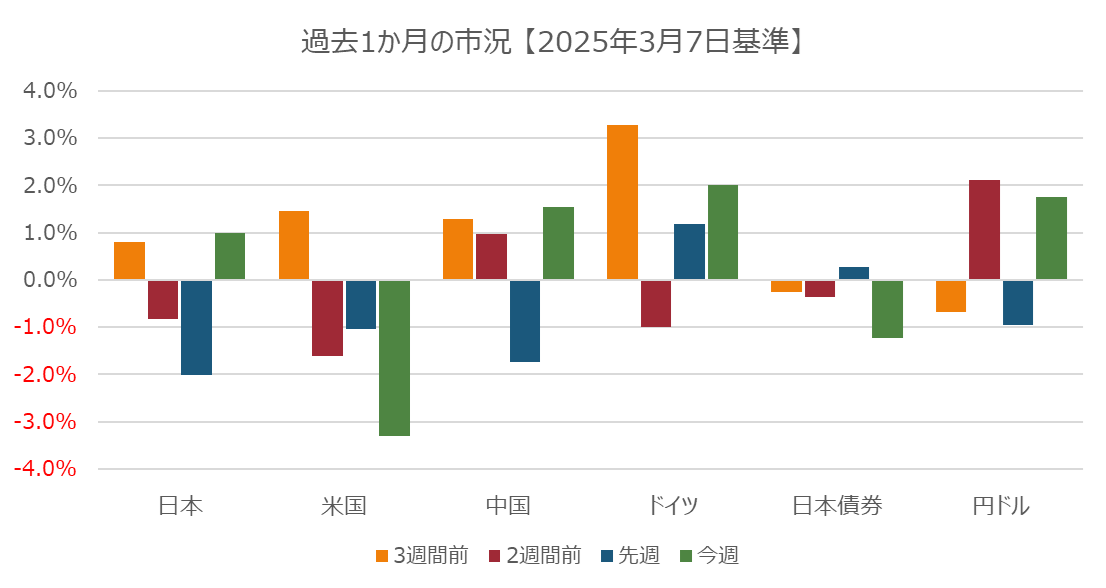

2025/3/3 月

トランプ大統領とゼレンスキー大統領の会談が行われたが、ウクライナの天然資源の開発に関する書面にはサインすることはなかった。また、1月の個人消費支出(PCE)は対前年比で2.5%の上昇となった。株式市場は方向性のない展開となったが主要3指数ともに上昇。2026年の利益率が低下すると公表したDellは4.7%値を下げ、HPも四半期の業績が予想以下となり株価は6.8%下落。NvidiaとTeslaはいずれも4%以上の株高になりSP500をけん引した。欧州市場では株式指数は横ばいであったが、週単位では10週連続して値上がりとなった。前日の米国のNvidia株が下落したことの影響でテクノロジー株は軟調であったほか、鉱業関連も値下がり。一方で、米国のPCEの上昇が鈍化したことから、Fedの6月の利下げへの期待感が上がる

2025/3/4 火

米国ではISM指数が低下し、株式市場では主要指数が下落。セクター別ではエネルギーやテクノロジーが大きく下落した。不動産、ヘルスケア、日用消費財などのセクターは上昇。トランプ政権の政策の影響で中国系のNioやJD.comは、6%、1%値を下げた。Teslaは当初値を上げたが最終的には2%下落。欧州市場では、軍事支出が増加するとの観測の元、株式市場は史上最高値に上昇。ドイツでは2022年11月以来の1日の上昇となった。ドイツのRheinmetall は13.7%、イタリアのLeonardoは16%、英国のBAE Systemsは14.5%、フランスのThalesとDassault Aviationは16.0%と14%、それぞれ値を上げた。ドイツではイールドが上昇し、金利感応度の高い不動産、公益などのセクターは値下がり

2025/3/5 水

米国市場では、中国、カナダ、メキシコに対する関税が効果を発揮したことからダウとSP500は値を下げたが、NASDAQは値上がり。セクター別では金融と産業が大きく値下がり。シティとJPモルガン・チェースは、それぞれ、5.4%、3.1%株価下落。ボラティリティ指数は12月20日以降の最高の水準に上昇。自動車メーカーのGMとフォードはそれぞれ1.7%と2.8%株価下落。欧州市場も米国の関税問題から、株式指数はここ6か月で最大の下げとなった。すべての地域の株式市場では赤字になり、特にドイツでは3.5%の値下がり。自動車メーカーのStellantisが10.2%、BMWは5.9%、Ferrariは4.4%ぞれぞれ株価下落。セクターでも自動車及び部品のセクターは5.4%の値下がり。金融サービス、銀行のセクターもそれぞれ3.7%、3.8%の値下がり。またボラティリティ指数は2024年8月以降で最高に上昇

2025/3/6 木

米国市場では、方向性のない市場となったが、株式指数は上昇。ISMサービス指数は予想外に上昇。一方で、ADPレポートでは、2月の民間部門の就労者数増のペースが7か月来で最低になった。フォードやGMは株価上昇。欧州市場では、前日の下落から回復した。ドイツでは防衛支出や成長を促進させるために5000億ユーロのファンドを創設することで合意ができ、代表できな株式指数DAXは3.4%上昇。セメントメーカーのHeidelberg Materialsは17.5%株価が上昇し、建築会社のHochtiefは15.5%株価上昇。防衛関連の RheinmetallやRenkは、それぞれ、7.2%と6.8%の株価上昇

2025/3/7 金

米国市場では、主要3指数がいずれも値を下げたが、NASDAQが最も大きく値下がり。トランプ大統領はメキシコとカナダからの輸入について25%の課税を延期すると公表。セクター別では、一般消費財、不動産、テクノロジーが大きく値を下げた。自動車関連ではフォードやGMのほか、Teslaが6.2%と値下がり。半導体関連のMarvellが19%値を下げ、BroadcomやNvidiaなども値下がり。欧州市場では当初値を下げていたが、ECBが金利を引き下げ、銀行株が値を上げたため、株式市場は横ばい。特に、英国の銀行が値を上げた。そのほか、検知器や産業といったセクターも値上がり。自動車メーカーも、フォルクスワーゲンが3.9%、BMWが4.3%、Stellantisが2.1%株価上昇