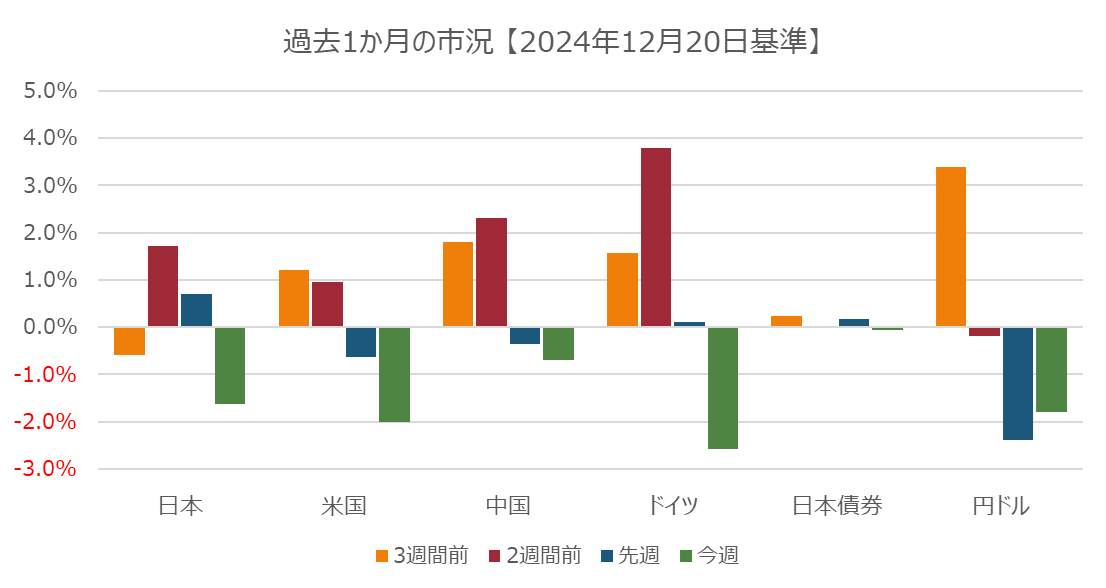

2024/12/16 月

米国市場では、SP500は呼ぼ横ばいで、NASDAQは少し値を上げ、ダウは少し値を下げた。Broadcomは四半期の売り上げが予想を超え、今後数年間、堅調な成長が期待できることを公表し、株価は20%以上値上がり。時価総額で初めて1兆ドルを超えることになった。AI関連ではMarvell Technologyも値を上げたが、Nivdiaは値下がりしたが、半導体指数全体は値上がりした。イールドも全体的に上昇し、10年物は3週間で最高の水準になった。欧州市場では、株式市場は値下がり。製薬会社のNovo Nordiskは英国における肥満薬のシェアが低下し、株価は3.9%値下がり。 Munich Reは来年60億ユーロの利益を予想し、株価は5.5%上昇

2024/12/17 火

米国市場ではNASDAQが史上最高値を更新したほか、SP500も値を上げた。ダウは値下がり。市場では、Fedが水曜日の政策会合でほぼ確実に0.25%の利下げを行うとみている。個別銘柄ではAlphabetが4%以上値を上げ、Teslaも5.2%値上がり。そのため、コミュニケーションサービスや一般消費財といったセクターが値上がり。小型株中心のRussell2000も上昇。航空部門を分社化することを検討していると公表したHoneywell Internationalは株価が4.4%上昇。欧州市場では高級品やエネルギーといったセクタが軟調で、また、フランスの格下げの影響で株式市場は軟化。自動車会社のポルシェはフォルクスワーゲン株の評価切り下げを行い、ポルシェ株は2.2%下落。ドイツの景況感指数は11月に上昇したが、依然として、縮小の領域にある

2024/12/18 水

米国では、11月の小売り統計が自動車などの購入により増加し経済が堅調であることが判明したが、株式市場では、Fedの金利決定を前に、金利緩和のペースが鈍化するのではないかと株式指数は下落。イールドは上がったり下がったりしていた。2025年の利益予想が市場の予想とほぼ一致していたPfizerは株価が4.3%上昇。欧州市場では、銀行株とエネルギー株が主導して市場は値下がり。中国の経済統計から需要に懸念が出ているため原油価格が下落し、エネルギー株が軟化。銀行では、SantanderやSabadellといったスペインの銀行が値を下げた

2024/12/19 木

米国では、Fedが予想通り0.25%の利下げを行い、2025年末までに0.5%さらに引き下げると公表し、株式市場は不動産セクターなどを中心に値下がり。利下げの公表発表後に10年物イールドは上昇。個別銘柄では靴製造のBirkenstockが四半期の売り上げが予想を超え、株価は4.7%上昇。年間の利益予想を引き下げたGeneral Millsは3.8%の値下がり。欧州市場では、HONDAとNissanの合併の影響でフランスのルノーが5.2%株高になり、また、テクノロジー株が値を上げたことから市場は上昇。イタリアの銀行ウニクレディはドイツのコメルツバンクの保有比率を引き上げることを公表。コメルツバンクは1.4%、ウニクレディは1.3%の株価上昇。スペインの代替エネルギーGrenergyはチリなどの資産を売却することを合意し、株価は20%上昇

2024/12/20 金

米国では、第3四半期のGDP成長率が上方修正され、株式市場は値上がり。ただし、10年物イールドはここ7か月で最高に上昇。イールドの上昇により銀行セクターが上昇。四半期の売上・利益が予想以下となったMicronは16.5%株価下落。住宅建築のLennarは第4四半期の利益が予想を下回り、株価は4.6%下落。欧州市場では、Fedの利下げスピードの鈍化の予想が影響し、11月以降で最大の値下がりとなった。金利感応度の高い不動産セクターは2.4%の値下がりになった。米国の Micron Technologyの軟化に連動して、ASML、Infineon Technologies、STMicroelectronicsなどは3.7%以上の株価下落。イングランド銀行は金利を維持