ライフプラン分析~30歳・世帯【その7】

世帯の情報

ご主人が30歳の家族のライフプラン分析です。

世帯主 川口 拓也さん(30歳) 配偶者 美咲さん(28歳) お子さま 夕夏さん(0歳)

キャッシュフロー表の期間をさらに延長する

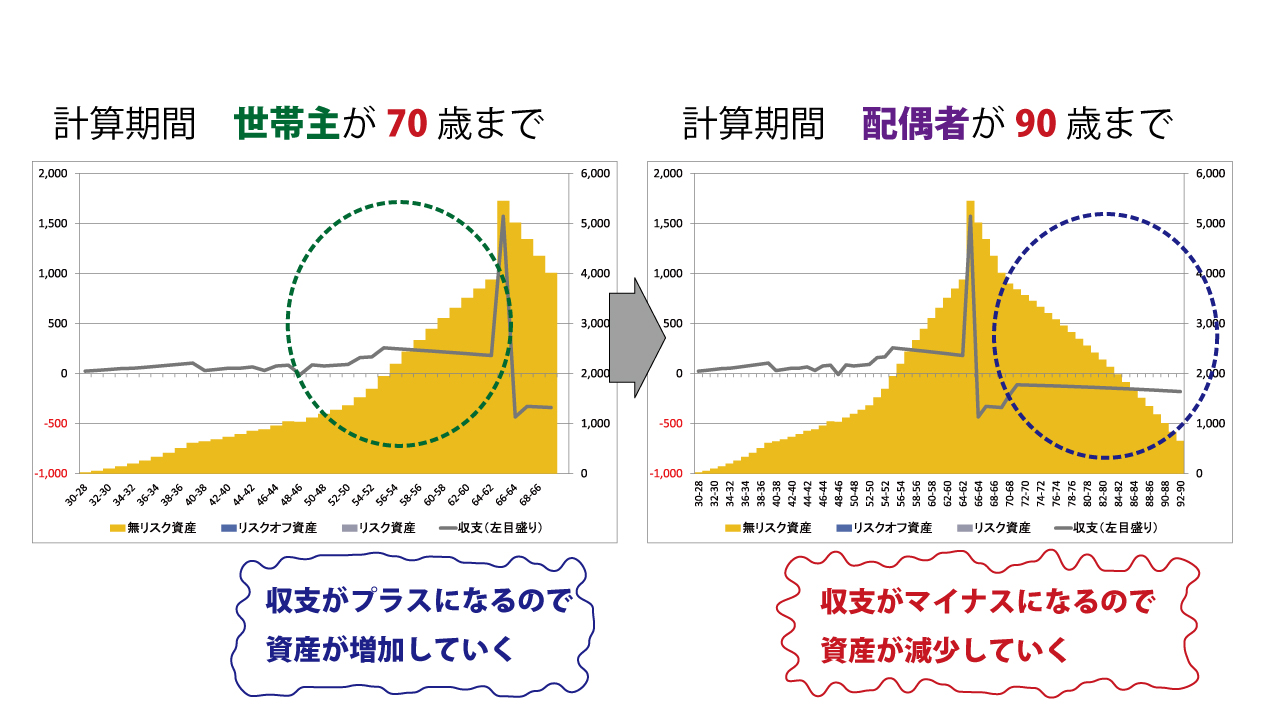

キャッシュフロー表の期間を40年に延ばしていましたが、この場合、キャッシュフロー表の最終年に、世帯主の拓也様は70歳、配偶者の美咲様は68歳になる計算です。リタイア後の一定の期間を見たいという目的であれば、40年という期間で充分なのかもしれませんが、人生全体を考えるには短すぎます。

図表33(再掲)に示すように65歳の女性の平均余命は27.42年です。つまり、65+27.42=92.42歳まで、美咲様は生存すると見積もったほうがよいようです。

図表33 平均余命(65歳時)の仮定<再掲>

| 2055年 | 男性 | 女性 |

| 65歳 | 22.14年 | 27.42年 |

|

日本の将来推計人口(平成29年推計)[国立社会保障・人口問題研究所]死亡率中位の場合 |

||

そこで、配偶者の美咲様が90歳になるまでキャッシュフロー表を延長してみましょう。

図表38 キャッシュフロー表の期間を延ばしてみると

期間を延長する際に、70歳以降のその他の費用を月額5万円(年額60万円)と見積もっています。40年のキャッシュフロー表だと全く問題ないと思われていたのですが、期間を延ばしてみるとあまり十分でもないのではいかと思えてきました。年金生活に入ると、収支がマイナスになって資産が減少していくことがよくわかります。いくつかの地点を抜き出して、毎年の収入と支出を比較してみましょう。

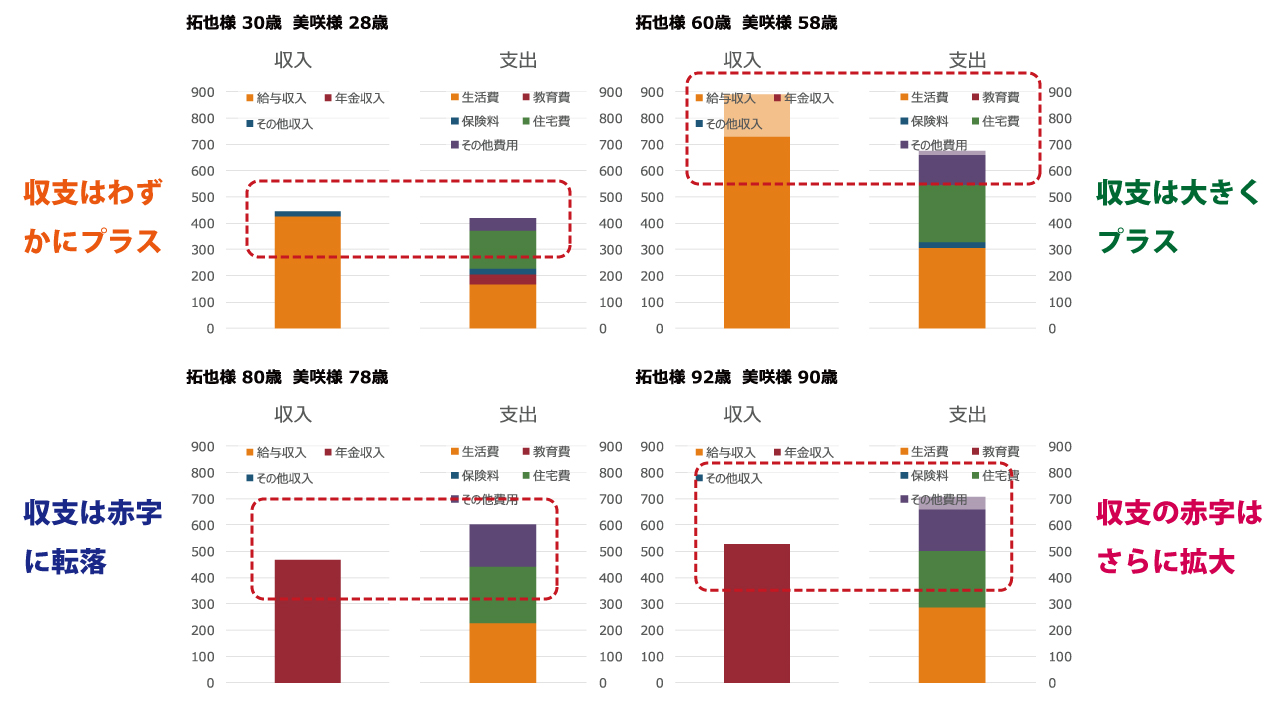

図表39 収入と支出を比較する

現在(拓也様30歳)は収支がわずかにプラスですが、拓也様が60歳になると収入が増えて余裕が出ていることがわかります。しかし、年金生活に入ると収支は赤字に転落し、時間が経つとその赤字幅が拡大していることがわかります。

「公的年金だけで十分ですか?」という質問に対して、「はい!」と答えられる状態にはないのです。

公的年金のよいところ・悪いところ

非難の対象となることの多い公的年金ですが、よいところと悪いところをまとめてみましょう

よいところ

- 公的年金は一生涯受け取れます。長生きのリスクに備えることができます

- 長生きだけでなく、障害を負ったとき、世帯主が亡くなったときの保障もあります

悪いところ

- 年金額の増加率は、インフレ率に及ばないでしょう

- 公的年金だけでは、十分でないと考えている人が多くいます

ロジックツリーを使って考えよう

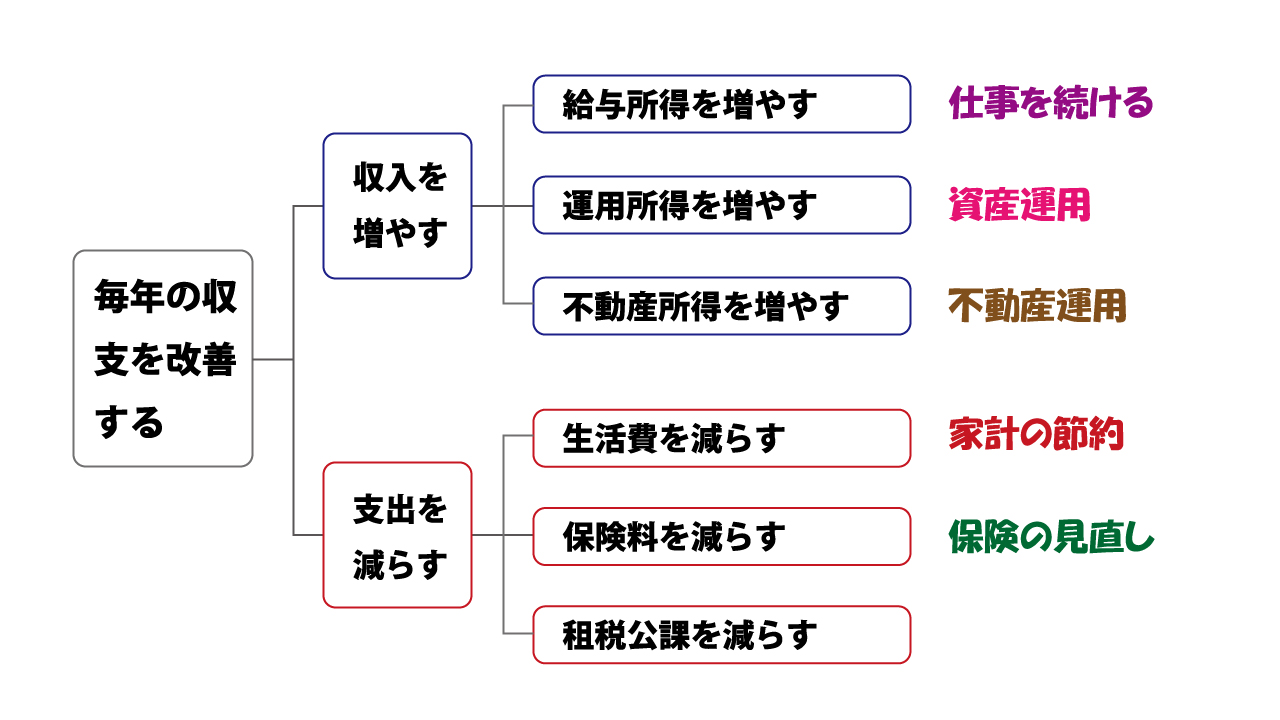

公的年金だけでは不十分なので、次の手段を考えなければなりません。それをまとめたものが図表40です。ロジックツリーという手法を用いて表現しています。

図表40 収支を改善させるためのロジックツリー

この図で、一番左の「毎年の収支を改善する」というのがゴールです。毎年の収支を改善することにより、余裕のあるシニアライフを送ることができるというのが、このロジックツリーの出発点になります。毎年の収支を改善するには、「収入を増やす」か「支出を減らす」か選択肢は2つです。しかし、この選択肢は二者択一ではないことに注意しましょう。図表40のロジックツリーは、ライフプランの改善に役に立ちそうな方法をきれいに整理しているだけなので、どれかを採用すると、ほかのものを採用できないというわけではないのです。

一番右側に書いてあるのは、私たちがよく耳にするフレーズです。『人生100年時代を乗り越えるためには資産運用をしなければならない!』、『あなたの保険を見直せば、年間100万円貯金ができる!!』、『働き続けることで、あなたのシニアライフは豊かになる!!!』等々です。全部間違いではありませんが、すべて、一部だけを強調したものになっています。

つづく

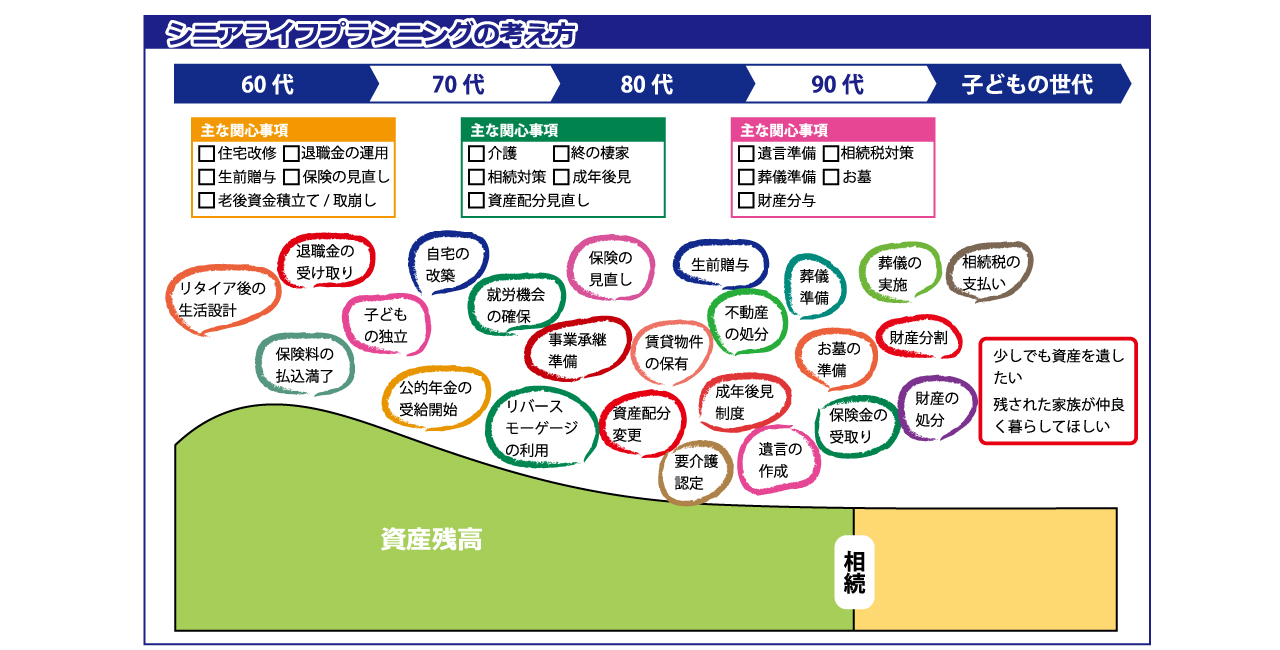

シニアライフプランニング

シニアライフプランニングは、ライフプランニングと似ているようで異なります。一番の違いは、ライフプランニングでは資産が右肩上がりに増えることを前提にしていますが、シニアライフプランニングでは資産が右肩下がりに下がることを前提にしていることです。

また、ライフイベントが限られているライフプランニングに対して、シニアライフプランニングでは種類の異なる多くのライフイベントが想定されます。

メルマガをお届けします

ご意見・ご連絡

アイデアやご意見をいただけると、とても励みになります。お知らせいただける方は、こちらからお願いします。