第318号 Jun 14, 2020

ライフプラン分析~30歳・世帯【その6】

世帯の情報

ご主人が30歳の家族のライフプラン分析です。

世帯主 川口 拓也さん(30歳) 配偶者 美咲さん(28歳) お子さま 夕夏さん(0歳)

公的(老齢)年金

65歳以降のキャッシュフロー表を作成するときに大切になるのが公的年金です。その中でも大切になってくるのは老齢年金です。公的年金は一定の年齢に達したとき以降受け取る老齢年金のほかに、障害を持った場合に受け取れる障害年金、世帯主が亡くなったときに受け取れる遺族年金があります。障害年金や遺族年金も大切な年金なのですが、最初に、知っておきたいのは老齢年金です。

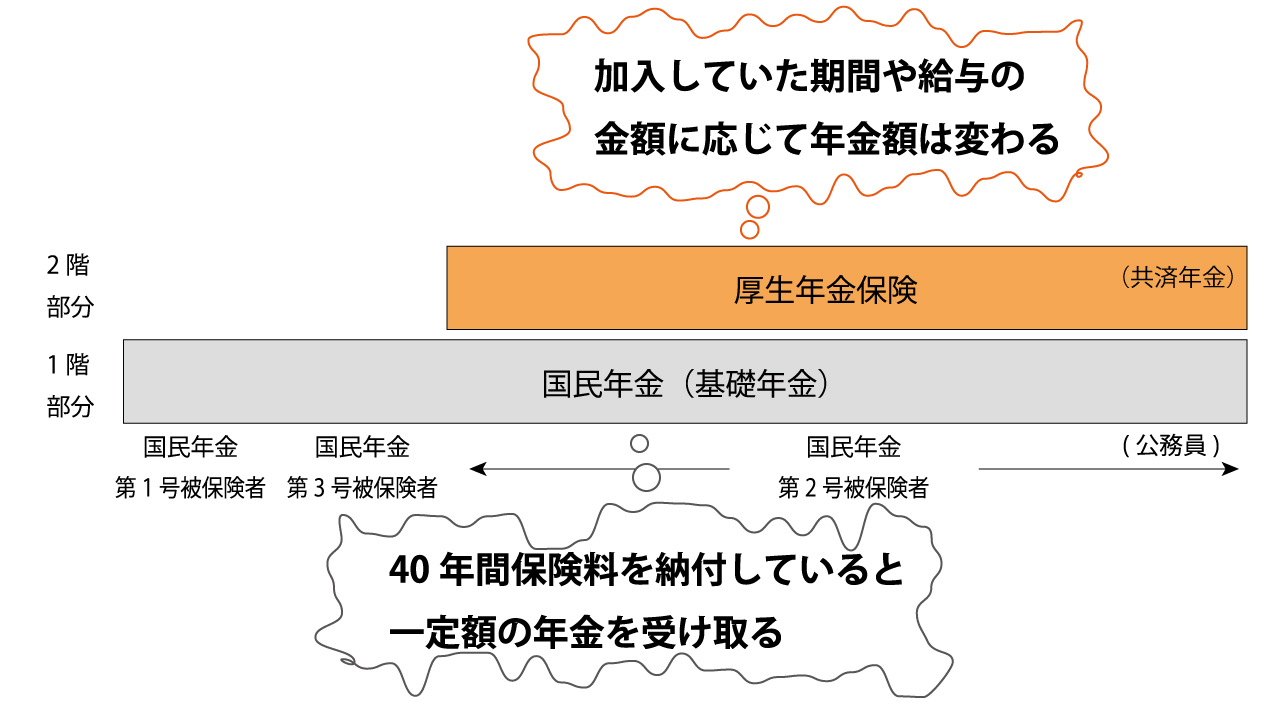

公的年金は、一般的に2階建てといわれています。図表34を参考にしてください。1階部分は国民年金です。国民年金は基礎年金ともいわれています。国民年金は40年間、もれなく保険料を支払っていると年額78万1700円の年金を65歳から受け取ることができます。覚えておいていただきたいことは、金額が定額であるということ。そして、この金額は毎年更新されるということです。

さて、30歳の川口さんが将来受け取る年金を見積もるとき、いくらと見積もればよいのでしょう?実は、答えはありません。30年後の78万1700円がどれほどの価値があるのかを考えると、金額は少し上乗せされて考えるべきでしょう。

図表34 公的年金のしくみと年金額の決まり方

2階部分は、厚生年金保険が該当します。2階部分がある人は、第2号被保険者だけです。川口様のお宅の場合、現在働いているのはご主人の拓也様だけです。ご主人の拓也様だけが第2号被保険者となっています。美咲様は、所得のない第2号被保険者の配偶者(被扶養配偶者といいます)になります。

厚生年金保険で知っておきたいことは、老齢厚生年金の年金額は、働いていた期間や給与によって変わってくるということです。現在の基準で計算することは可能ですが、拓也様が65歳に達する35年後の金額はきっと変わっているでしょう。基礎年金と同じですね。

年金を受け取るのは65歳??

老齢年金の受取り開始年齢は、以前は60歳でした。その後、法律が改正されて、65歳になりました。といっても、ある日を境に、「あなたは60歳から、あなたは65歳から」というわけにはいきませんでしたので、数十年かけて、年金の開始年齢を65歳に引き上げたのです。ちなみに、まだ引き上げ中です。これが、現在の状態。

現在、財務省や厚生労働省を中心に、この年齢を引き上げることが検討されています。人生100年時代で、65歳から年金を受け取り始めると…ちょっと年金を受け取る期間が長すぎるということですね。

公的年金を予想してみよう

拓也様の国民年金については、現在の給付金額(78万1700円)を1%の利回りで増やした金額とします。つまり、

78万1700円×(1+0.01)35=110万7358円

とします。現在、キャッシュフロー表ではインフレ率を2%としていますが、年金の増加分はそれに満たないという仮定です。金額は大きくなっていますが、実質的には減額されている見積もりです。

美咲様の国民年金についても、同じように考えます。

78万1700円×(1+0.01)37=112万9616円

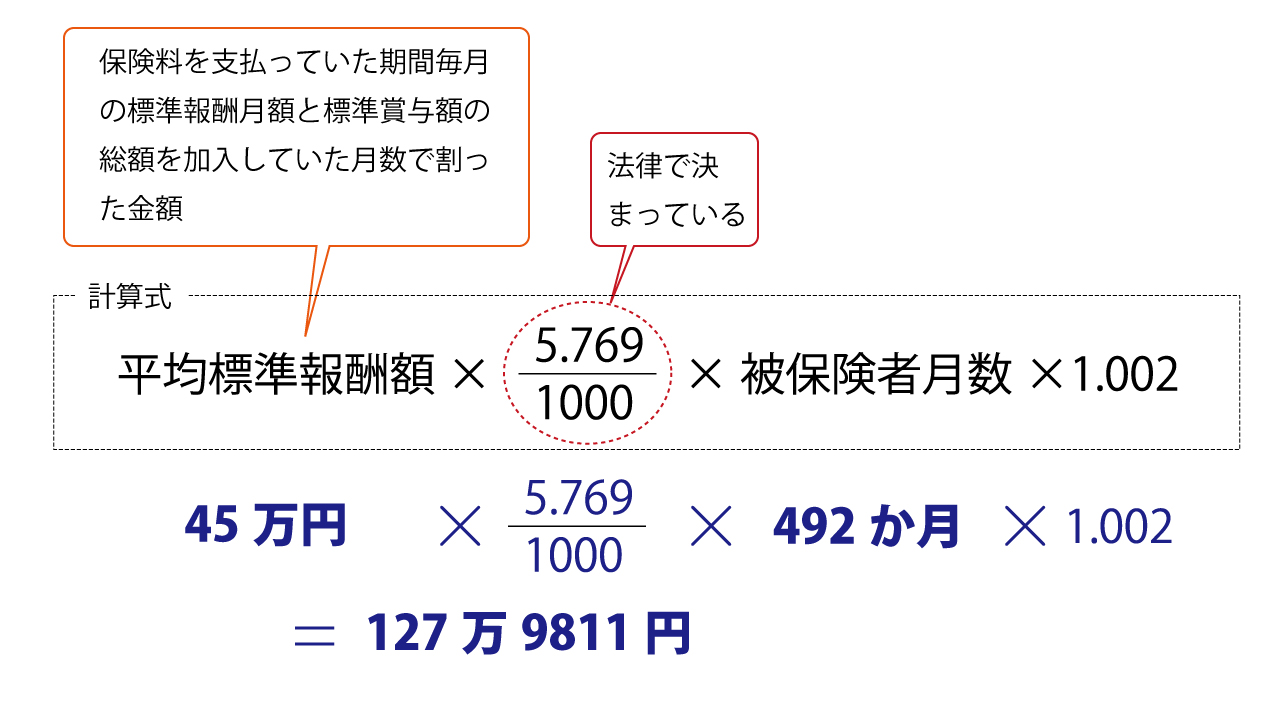

拓也様の厚生年金保険についても考えてみましょう。図表35のように計算できます。平均標準報酬額を45万円と仮定し、被保険者の期間を492か月(41年)と仮定しています。

図表35 厚生年金保険の年金額の試算

キャッシュフロー表に反映させる金額は

127万9811円×(1+0.01)35=181万2983円

になります。

キャッシュフロー表を作成するときに仮定は、図表36のようになります。金額を単純に合計すると300万円に少し足りないくらいの水準になることがわかります。

図表36 夫婦で受け取るの年金額の試算

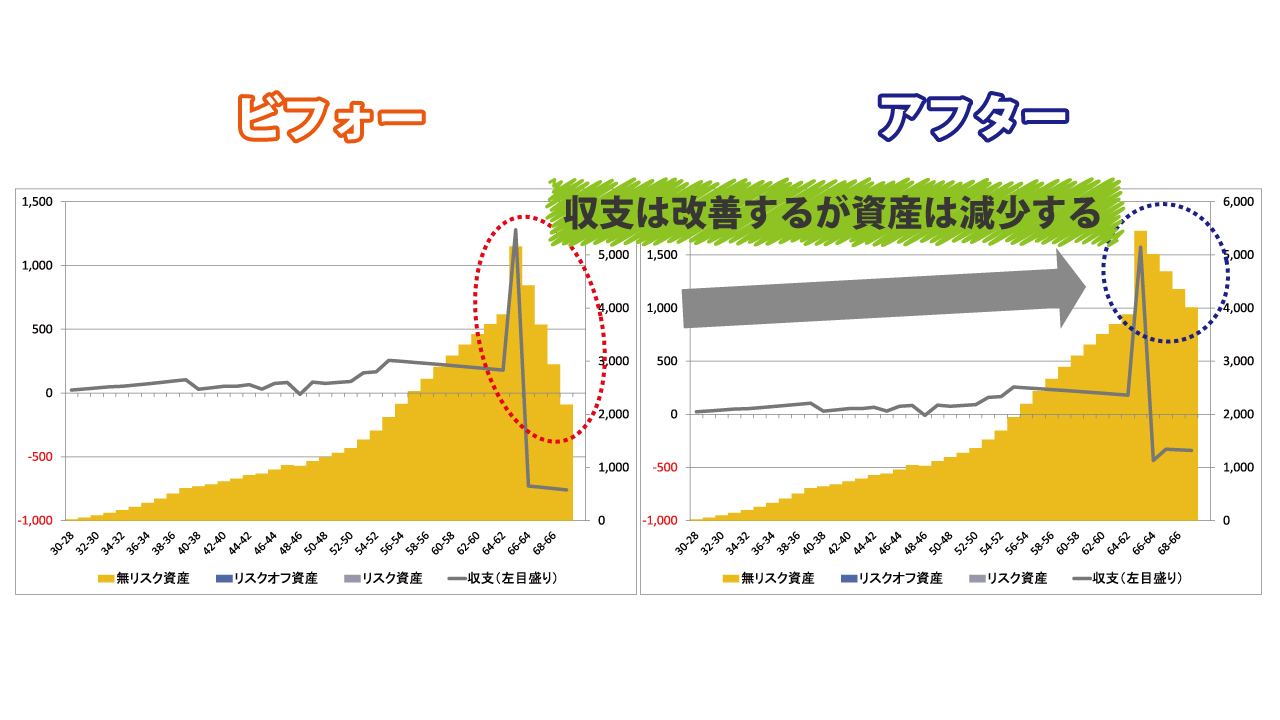

図表36に示した年金額を受け取ると仮定して、キャッシュフロー表を計算し直してみましょう。65歳以降の収支のマイナスが緩和され、資産の減少が緩やかになりますが資産が減少することに変わりはありません。

図表37 キャッシュフロー表の計算結果

所得代替率

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。この所得代替率は現在60%程度ですが、政府は2046年には50%程度に引き下げると見積もっています。名目上の金額が増えても、実質的な金額が増えなければ所得代替率は下がっていくことになります。

所得代替率については、立憲民主党の長妻議員が衆議院で質問しています。

質問に対する答弁書も公開されていますが、年金で生活できるか、政府も真正面から回答できていないように思えます。

メルマガをお届けします

ご意見・ご連絡

アイデアやご意見をいただけると、とても励みになります。お知らせいただける方は、こちらからお願いします。

注意・免責事項

この資料(以下、本資料といいます。)は、バームスコーポレーション有限会社(以下、当社といいます。) が提供しています。本資料は、個別企業の株主価値あるいは企業価値に関する理論等について分析を交えて解説を行うものであり、保険契約の勧誘または有価証券の取得の勧誘を目的としたものではありません。 また、本資料に記載する内容は、当社が信頼できると思われる情報に基づき作成されていますが、その内容の正確性・完全性・網羅性を保証するものではありません。さらに、本資料記載の内容は、特定の経済状態、市場状態を示唆するものではありません。

本書面は、個別投資商品の内容をわかりやすく説明した部分を含みますが、金融商品取引法および投資信託及び投資法人に関する法律等の法令に基づく開示資料では ありません。投資信託をご購入の際には、必ず、最新の目論見書によりその内容をご確認ください。投資信託は、株式や債券など値動きのある証券に投資するた め基準価額は変動し、元本を割り込む恐れもあります。さらに、外貨建ての証券に投資した場合には、基準価額は為替による変動からも影響を受けることになり ます。投資信託の運用による損益はすべて投資家に帰属します。最終的な投資のご判断は、投資家の皆さまご自身で行われますようお願いいたします。

投資信託では、一般的に、受益者が信託報酬および監査費用を負担し、加えて、申込手数料および信託財産留保額などを負担する場合があります。これらの費用の水準は、投資家の皆様方ご自身がそれぞれの投資信託の目論見書等によりご確認いただきますようお願いいたします。

Copyright © Barms Corporation Co., Ltd. All Rights Reserved.