グローバル化で地域の経済実態は反映しなくなる

地域の分散といわれることがよくありますが、どの企業がどの国を代表しているのか関係が希薄化してしまっていることがあります。したがって、日本株式といっても、日本の株式市場だけを代表しているわけではありません。地域の分散が効かなくなっている背景には、企業のクロスボーダー化があるのです。

企業と国の関係は希薄化している

日本より外国、特に、BRICsと呼ばれている国々の成長率が魅力なので、BRICs諸国に投資しようとか、その他の新興国に投資しようという話はよく聞きます。しかし、私たちがよく使っている国という概念は、投資の世界では、もう古くなっているのかもしれません。

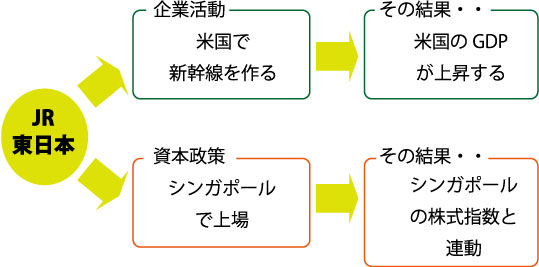

仮定の話ですが、日本のJR東日本がアメリカに新幹線を輸出したとします。日本で車両を完成させてアメリカに輸出したのであれば、日本のGDPの増加に寄与します。なぜなら、日本で生まれた付加価値として日本の GDPの計算に組み入れられるからです。しかし、JR東日本がアメリカに工場を作って、アメリカで新幹線を作ったら、アメリカのGDPの計算に組み入れられます。アメリカのGDP成長率を押し上げることになりま す。

一方、JR東日本の株価はどうなるでしょう。おそらくいずれにしても、受注を取った時点で将来の利益を織り込んだ形で株価は値上がりするはずです。グローバル化が進んだ現在では、その国のGDP成長率が上がらないと、企業の株価も上がらないと考えるのは少し不自然です。

仮定の話を進めてみましょう。利益は上がりましたが、JR東日本は法人税率が高い日本に嫌気して、本社をシンガポールに移したとしましょう。この決断でどのような影響が出るでしょうか。

例えば、東京証券取引所の上場を廃止して、シンガポール証券取引所に上場したとします。そうすると、東京証券取引所の株価指数、TOPIXからJR東日本は除外されるでしょう。JR東日本の株価が変動してもTOPIXには反映されないことになります。一方、シンガポールでは株価指数に組み入れられるかもしれません。JR東日本の株価の変動は、シンガポールの株価指数に反映されることになるのです。こうなってしまうと、その地域の株価指数は、その地域の経済実態を正しく反映していないかもしれません。

これまでの仮定の話の帰結するところは、「グローバル化が進むほど、GDPや株価指数といったマクロ的なものさしは、その地域の経済実態を反映しなくなる可能性がある」ということです。

![]()

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。