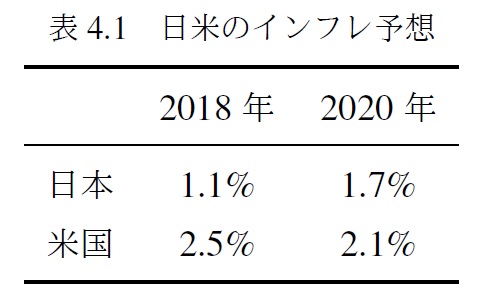

日本国債の隠れたリスクは円高・債券安

日本国債の隠れたリスクは、海外の投資家の日本国債の保有比率が増えることです。その結果、日本国債は米国債やオーストラリア国債と比較される対象になります。国債価格の低下と円高が同時に進行することが、日本国債の隠れた投資リスクになります。

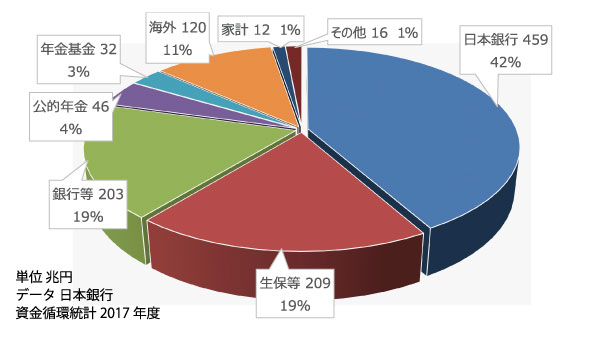

日本国債は誰が保有しているのか

日本国債は誰が持っているのでしょう?答えは、図のとおりです。最大のオーナーは日本銀行です。国債の4割以上は日本銀行が持っているのです。これは、アベノミクスの金融緩和政策の結果です。アベノミクスが悪かったといっているわけではありません。最初に、機動的に採ることができる政策として金融政策を考えたことは、ごく当たり前のことです。ただし、その結果は、日本銀行の資産を膨らませたわけです。

次いで、生保や銀行が続きます。生保や銀行は、運用の中心が日本国債なのです。なぜなら、株式と違って、償還まで保有すれば元本が戻ってくる債券は、リスクを抑えた投資に向いているからです。

さらに、注目してほしいのは、海外投資家です。すでに120兆円(11%)の国債は海外の投資家が保有しているのです。

海外投資家が保有する意味

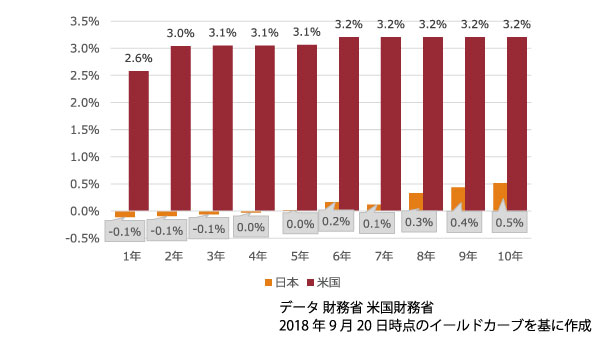

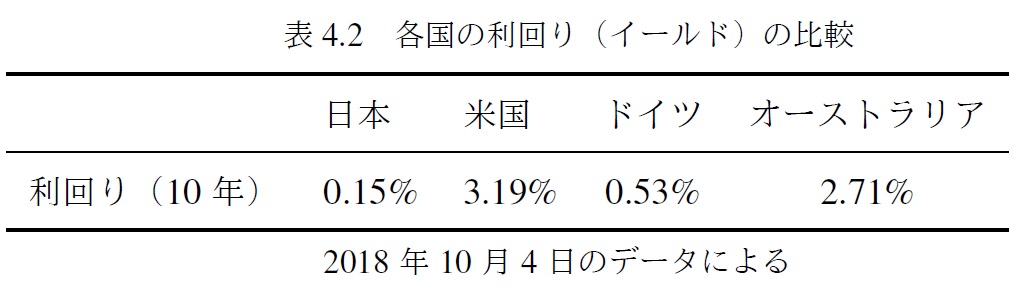

日本の投資家は日本債券をお金を保管しておく資産とみなしますが、海外の投資家はお金を産み出す資産とみなします。そのように考えて、表4.2を見ていただくと良いと思います。

利回りを見て考えていただきたいのは、

- 円ヘッジした米国債の利回りと日本国債の利回りが同じになる(無裁定取引の原則)のであれば、為替は円高に動く必要がある

- 為替が円高に動かないのであれば、日本国債の利回りは上昇する(無裁定取引の原則)はずである

ということです。国債の利回りが上昇すると…価格は下がります。これが日本国債の隠れたリスクです。

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。![]()