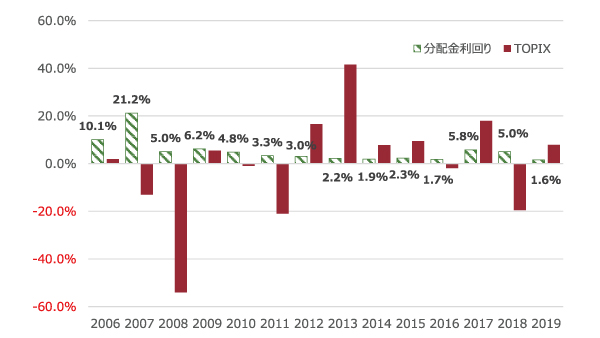

資産運用には2 つの過程(積立・取崩)がある

資産運用は、貯まったお金を運用するのではなく、お金を貯めるため に運用すると考えるとよいでしょう。運用の利回り、積立金額、積立 期間この3 つがわかれば、積み立てられる金額を試算することができ ます。そして、シニア世代になると資産運用には取り崩すという機能 が加わります。家計の不足分と相続を考えながらの運用になります。

一時に投資するといきなり応用編

資産運用という言葉を聞くと、“資産家が有り余るお金を殖やしていく” というイメージがあるかもしれません。しかし、あなたの家族で世帯主が 亡くなって、数千万円の保険金が手に入ったとしましょう。大切な保険金 なので、ずっと家で保管しておきますか?物騒だから、銀行に預けてお く?でも、銀行に預けてもほとんど利息は付きません。そうすると、投資 信託などを購入することが考えられます。これ立派な資産運用です。

しかしながら、この資産運用は、すでに「応用編」です。なぜなら、数 千万円を一度に投資するのは勇気がいります。勇気がいるだけでなく、市 場の動向に左右されやすくなります。購入するとき、その投資信託が割安 な水準にあればよいのですが、割高な水準にあると、運用成果をプラスに することが難しくなるからです。

コツコツ投資する基礎編

いきなり、「応用編」に行くのではなく、「基礎編」からスタートすることを考えてみましょう。投資信託における基礎編は、毎月少しずつ投資することです。一度に投資しないので、市場の割高・割安の波をあまり気にすることなく投資することができるからです。

最近では、100 円から投資を始められるネット証券もあります。どのよ うな投資信託に投資するのか、難しいことは後回しにして、先に投資を始 めてみてはいかがでしょう。月々100 円の投資でも、月々100 万円の投 資でも、手続きは同じです。そして、手数料などが同じであれば、運用の 結果も同じになります。それから、本格的に積立を開始するとよいでしょ う。本格的な積立の前に、考えておきたいことは、

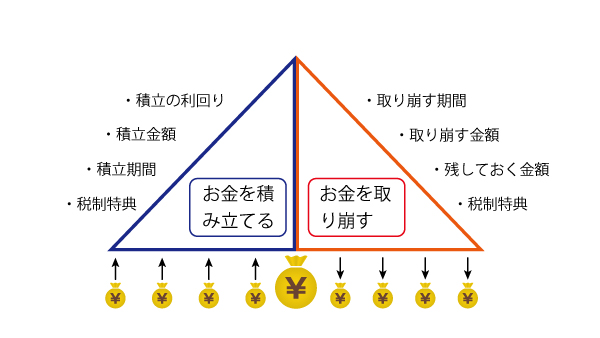

- 積立の利回りはどの程度必要だろう

- 積立金額はいくらにしよう

- 積立期間はどの程度になるだろう

- 税制メリットを活用して投資する方法はあるだろうか

などです。

そして、1~4 までの内容がしっかり固まると、資産運用のシミュレーショ ン(試算)を行うことができるのです。下図 の三角形の頂点で示され る、積立金額を計算することができるのです。

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。![]()