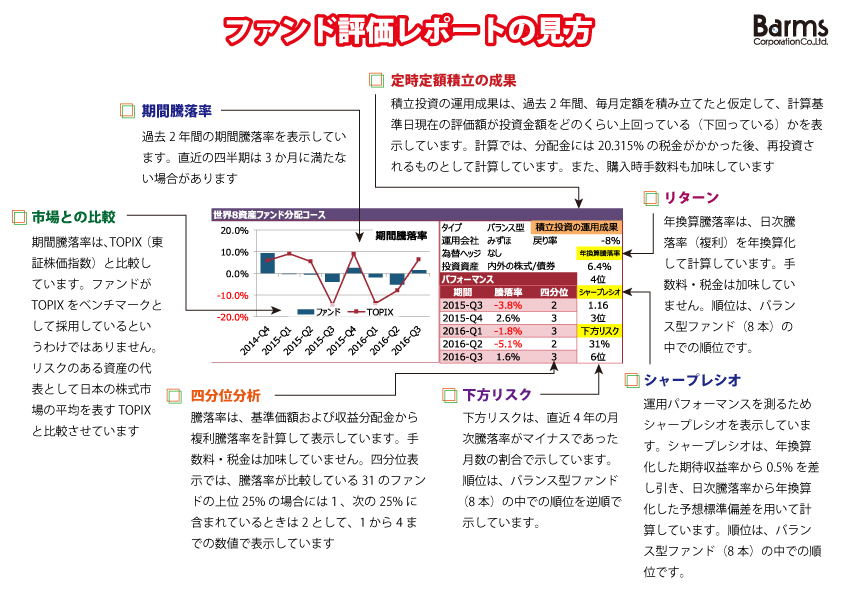

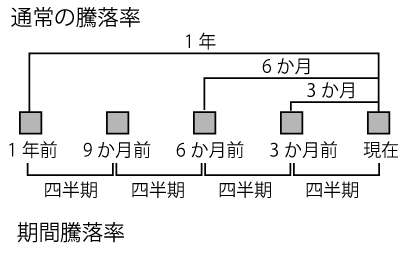

期間騰落率

ファンドの評価には、期間騰落率というものが必要になる。通常の騰落率と期間騰落率の違いは、図表 1に示すとおりである。この例では、3か月(四半期)を期間の単位としている。通常の騰落率の計算では、直近の「3か月」の部分がすべての期間で重なっているが、期間騰落率は、現在を基点にして四半期ごとの騰落率を計算しているので重複する部分がない。それゆえ、騰落率の計算の起点にかかわらず、ファンドの運用そのものに焦点を当てることが可能になる。

レポートでは、四半期ごとに期間騰落率を計算している。第1四半期は1~3月、第2四半期は4~6月というようになっている。直近の四半期は、3か月に満たない場合がある。

図表1 通常の騰落率と期間騰落率の違い

市場との比較

期間騰落率は、TOPIX(東証株価指数)と比較している。これは、ファンドがTOPIXをベンチマークとして採用しているというわけではない。 リスクのある資産の代表として日本の株式市場の平均を表すTOPIXとファンドを比較することで、ファンドの相対的な運用成績を表すとともに、リスクの程度を考えてもらうために表示している。

定時定額積立の成果

定時定額購入方式は、ドルコスト平均法として紹介されているが、実際にどの程度の運用成果を挙げているのかを示したものは少ない。ここでは、過去2年間、毎月定額を積み立てたと仮定して、計算基準日現在の評価額が投資金額をどのくらい上回っている(下回っている)かを表示している。分配金が支払われる場合、計算では、分配金には20.315%の税金がかかった後、再投資されるものとして計算している。また、購入時手数料も差し引いて計算している。

計算の結果は、計算基準日現在の評価額(解約価額ではない)が投資金額累計額をどの程度超過しているのかパーセントで示してある。

リターン

リターンは年換算騰落率で表示してある。年換算騰落率は、日次騰落率(複利)を年換算化して計算したものであり、手数料・税金は加味していない。順位は、バランス型ファンド(8本)の中での順位である。

シャープレシオ

運用パフォーマンスを測るためシャープレシオを表示している。シャープレシオは、年換算化した期待収益率から0.5%を差し引き、日次騰落率から年換算化した予想標準偏差を用いて計算している。順位は、バランス型ファンド(8本)の中での順位である。

下方リスク

下方リスクは、直近4年の月次騰落率がマイナスであった月数の割合で示している。この割合は低いほうが望ましいため、順位は、バランス型ファンド(8本)の中での順位を逆順で示している。

四分位分析

四分位表示では、騰落率が比較している31のファンド(バランス型以外のファンドも含まれる)の上位25%の場合には1、次の25%に含まれているときは2として、1から4までの数値で表示している。数字は低いほうが運用成績がよいことを示している。

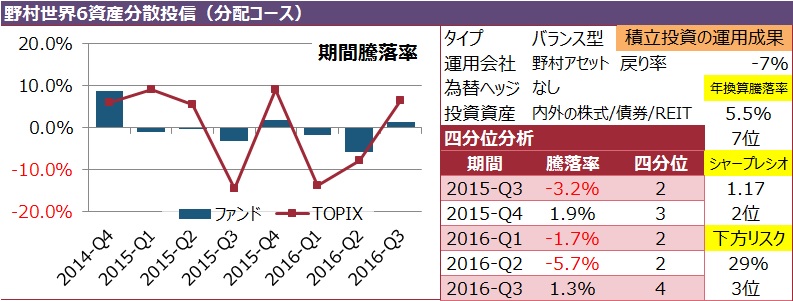

野村世界6資産分散投信(分配コース)

ゆうちょ銀行専用のファンドで、ゆうちょ銀行が投資信託を扱いだした時から販売している旗艦ファンドである。2か月に1回分配金が支払われる分配コースが最も人気となっている。下方リスクが小さく、リスクが低いことからシャープレシオが高くなっている。積立投資をした場合に、マイナスが大きいのは、1.62%の購入手数料の存在である。

図表2 野村世界6資産分散投信(分配コース)

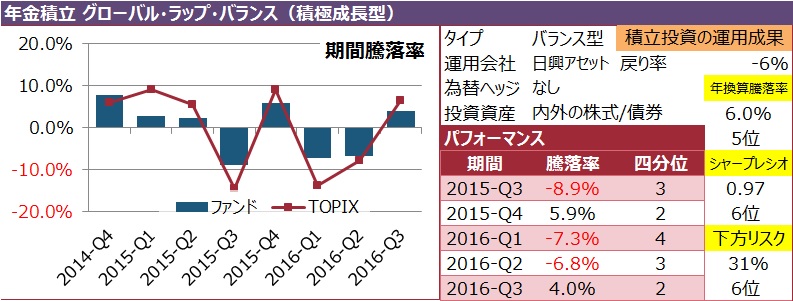

年金積立 グローバル・ラップ・バランス(積極成長型)

バランス型ファンドの中では、株式投資のウェイトが高く、相対的にリスクが高い。下方リスクの順位が悪いのはリスクが高いことによるものだろう。期間騰落率のグラフを見ると、TOPIXと連動しながら、TOPIXほどリスクが高くないというファンドであることがわかる。楽天証券などのネット証券で購入した場合ノーロード(購入手数料がゼロ)であるが、SMBC日興証券で購入してもノーロードで購入できる。

しかし、ノーロードで積立投資の戻り率がマイナス7%ということは、直近2年間の運用成績は芳しくなかったということであろう。

図表3 年金積立 グローバル・ラップ・バランス(積極成長型)

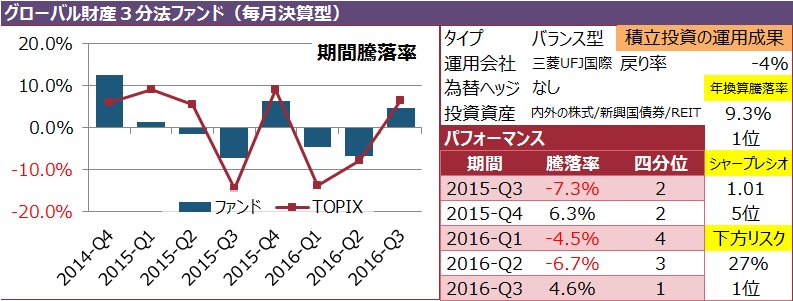

グローバル財産3分法ファンド(毎月決算型)

グローバル財産3分法ファンド(毎月決算型)は、株式、外国債券、REITにそれぞれ3分の1ずつ投資するしくみのファンドである。株式と外国債券の相関が低いことから分散投資効果を狙っているということもできる。そのおかげか、下方リスクは一番低くなっている。リターンは一番高くなっているが、シャープレシオが5位にとどまっているのは、リスク(騰落率の変動)が高いからであろう。

積立投資の結果が、マイナス4%となっているが、この計算結果はノーロード(楽天証券など)の場合である。十六銀行などで購入すると3.24%もの購入手数料を取られることになるので、パフォーマンスは大きく後退するはずである。

図表4 グローバル財産3分法ファンド(毎月決算型)

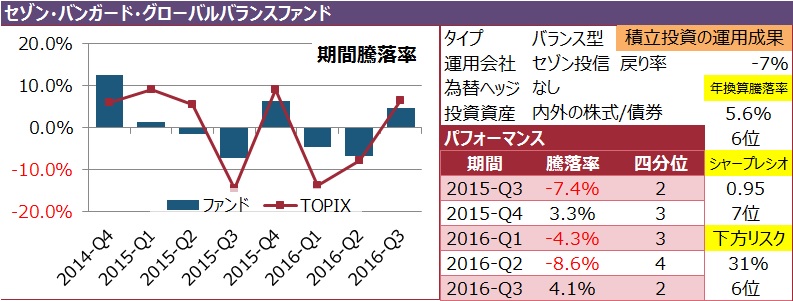

セゾン・バンガード・グローバルバランスファンド

セゾン・バンガード・グローバルバランスファンドは、セゾン投信が日本で設定しているファンドであるが、ファンドの名前が示すとおり、実質的な運用はアメリカのパッシブ運用で有名なバンガード社がになっているファンドである。パッシブ運用であることのほかに、セゾン投信の直販であること、収益を分配しないで再投資に回していることなどの特徴がある。ただし、直近2年でみると、シャープレシオは7位、リターンも6位とあまりよい成績になっていない。外国株式と外国債券のウェイトの高いポートフォリオになっているので、米国の株式や債券が低迷しているとき、円高に振れているときなど、相対的にパフォーマンスが低下することが考えられる。

図表5 セゾン・バンガード・グローバルバランスファンド)

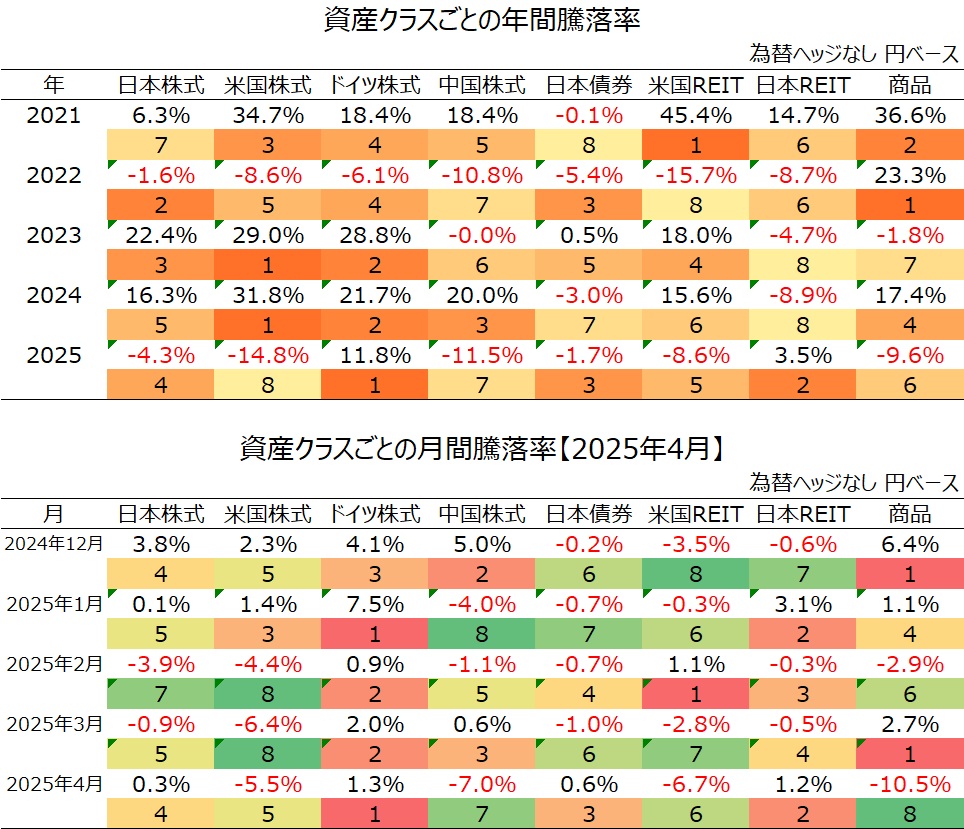

図表6 資産クラスごとの騰落率

図表7 レポートの見方