壮年期のライフイベントの整理

ライフプラン分析というと、(1)個別のライフイベントを洗い出し(2)ライフイベントの収支を見積もり(3)全体を合算するという作業になる。もっとも大切なのは(1)のステップなのであるが、(ライフイベントが)なかなか思いつかないかもしれない。そういったときのために、ワークシート用紙があるとよいだろう。

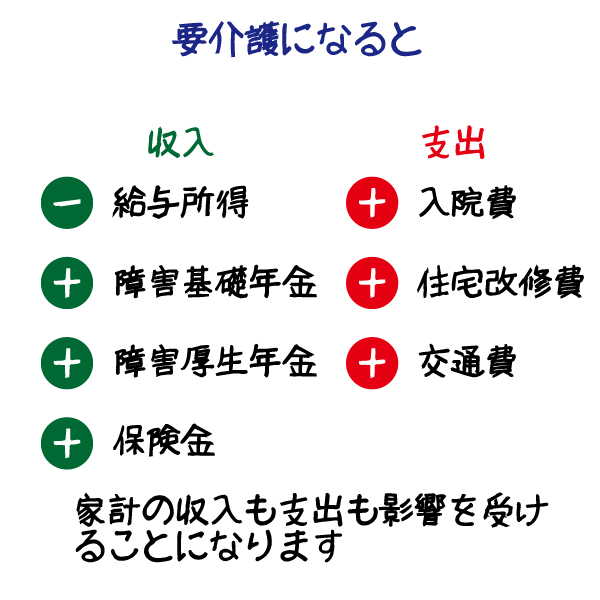

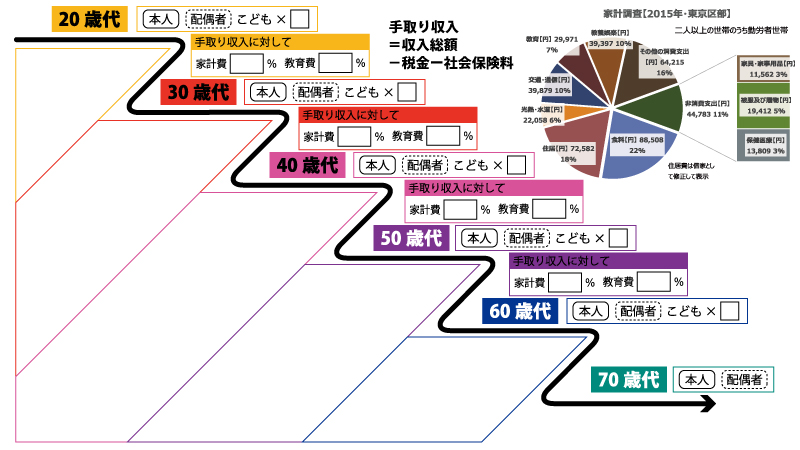

壮年期のワークシートは図表3のようなものが考えられる。手取り収入の概念や、支出に対して家計費や税金、社会保険料などの占める割合は基礎知識として知っておいた方がよい。

図表3 壮年期向けのワークシート

おそらく、壮年期の人が作成するライフプランはばらつきが少ない。登場するライフイベントも、就業、結婚、出産、子育て、住宅購入など似たものが多い。自分は平均から外れていると思える人ほど、ライフプラン分析の効果がある。たとえば、サラリーマンと自営業を比較すると、自営業の方がライフプラン分析を行う効果が高い。人と同じであることを確認するのではなく、人と違うことを確認するのがライフプラン分析である。

中年期のライフイベントの整理に使いたいのは…エンディングノート

中年期のライフイベントの分析は、壮年期よりより難しくなる。なぜなら、社会人としての生活が長くなり、それぞれの置かれている状況に多様性が増してくるからである。「結婚⇒子育て⇒住宅」というステレオタイプのライフプランで対応できなるのがこの時期である。だから、ライフプラン分析のニーズが高まってくる。

ところで、中年期にとって便利なツールが存在している。それは、「エンディングノート」である。エンディングノートが流行ったのは、エンディングのことを考えるからというより、エンディングの前の段階を考えることになるからというのが、その理由である。シニアコンシェルジュ協会が作成している、「シニアライフ・ノート」は、中年期のライフプランの部分を意図的に手厚くした構成になっている。

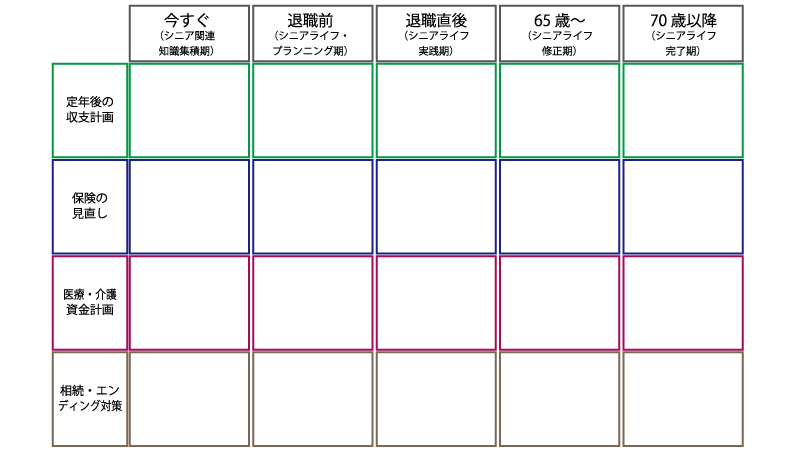

図表4は「老後破産しないためのお金の本 」で採用したシニアライフ5カ年計画を作成するためのワークシートである。ライフイベントが少し整理された段階で、このワークシートを使って考えてみてはどうだろう。本当の意味でのエンディングを考えるのは、このワークシートを埋めてからでないと考えられないかもしれない。

図表4 シニアライフ5カ年計画表