家計の節約に興味がないという主婦の方はほとんどいないでしょう。家計の節約を考えるときに、節約して効果があるものは、金額の大きな項目です。通信費などと並んで、保険料は、最初に家計の節約の対象として考えられるものです。

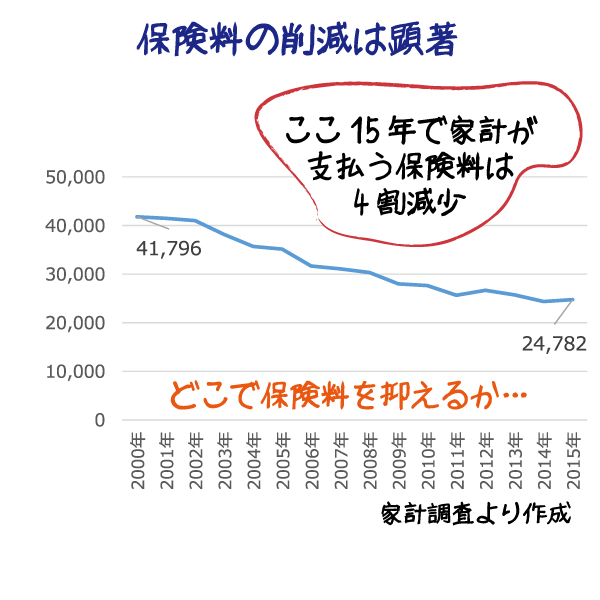

ところで、保険料の節約は既にかなりのところまで進んでいると考えられます。2000年当時、4万円を超えていた世帯の保険料支出は、15年を経た現在、2万5千を切るところまで下がってきています。この期間、保険料は約4割削減されていたのです。

保険の見直しを考えるのであれば、2万5千というのはよい目標になるでしょう。介護も気になる、医療保障もほしい、老後保障も外せないという状況で、死亡保障の優先順位をもう一度考えるとよいのではないでしょうか。