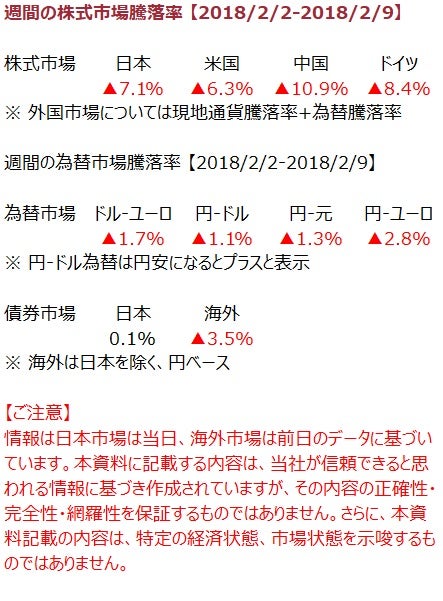

2018/2/5 月

米国では主要な3つの株式指数が2%前後下落する大幅な下落となった。労働統計が公表され就労人口の伸びは予想以下であったが賃金の上昇が8年半で一番の上昇となったことによりインフレ懸念。イールドが急上昇し、アルファベット、アップルからエクソンモービルまで幅広く下落。欧州市場でも値下がりし、投資銀行部門の収益が悪化したドイチェバンクが大きく値を下げ、エアバスなども値を下げ市場は軟化

2018/2/6 火

米国株式は2011年8月以来の大幅な値下がりとなった。SP500は4.1%値を下げ、ダウは一時1600ポイント近く値下がりした。金曜日に公表された労働統計で賃金上昇率が目立ちインフレ懸念となったことが要因。安全資産である金と債券の価格が上昇。欧州でも状況は同じで株式市場は軟化、ドイツの国債のイールドは2年来の高値水準に上昇

2018/2/7 水

米国株式は、テクノロジー、消費耐久財、産業といったセクターのけん引により上昇。原油、銅、イールドはともに低下。個別銘柄では、デュポン、ホームデポが上昇。ボラティリティ指数は低下。欧州市場では2017年8月の水準医まで株価低下、すべての業種で株価低下。銀行は業種として2.8%値を下げ、中でも、クレディスイスは6%値を下げた

2018/2/8 木

米国ではイールドとボラティリティが上昇し、商品価格が下落。方向性のない市場だったけど最後の15分で市場は大きく下落。シカゴ連銀のエバンス総裁はさらなる利上げについて必要性を強調。アップルは2.1%値を下げる

2018/2/9 金

米国株式市場では金利上昇への懸念が払しょくされずダウが1000ポイント以上値を下げた。取引時間の最後の1時間で大きく値を下げた。イングランド銀行は早期の利上げを示唆し、ポンドは上昇。安全資産ということで日本円も上昇。ユーロが値を下げた。米国10年物債券イールドは2.884%とここ4年で最高の水準になっており、ボラティリティ指数も2倍に上昇。欧州市場でも、株式市場は値下がりし、ボラティリティは上昇。ドイツではフォルクスワーゲンやBASFといった消費耐久財が値を下げ、産業株の代表銘柄のようなABBも大きく値を下げた