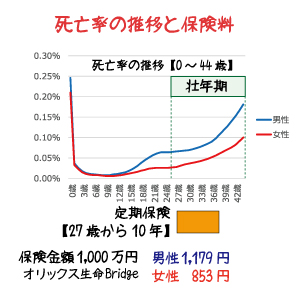

保険料を考えるときに気にしてほしいのが死亡率です。ある年齢の人がどの程度亡くなるのかを表す指標が死亡率。壮年期の死亡率は、男性の場合は急激に上昇し、女性の場合は低位で安定しています。

そして、保険料の高低は、この死亡率によって決まっています。この期間だけの保険、たとえば、10年満期の定期保険などは、保険料がとても安くなっています。そして保険料は、男性より死亡率が低い女性の方が低くなっています。

家族がいる場合、死亡保障が必要になる世代が壮年期なのですが、家計に余裕がなく高い保険料を負担できないという場合も少なくないでしょう。そういうときは、本当に必要な期間に絞って保障を考えてみるとよいでしょう。