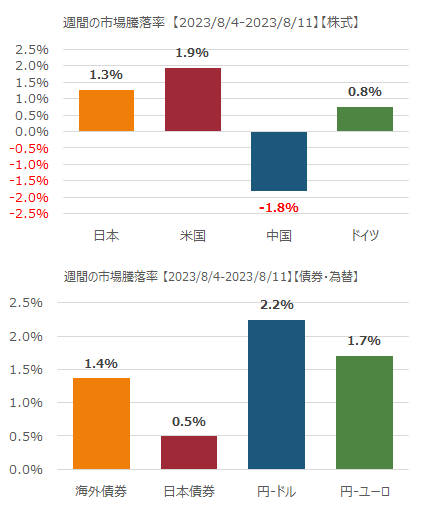

2023/8/7 月

米国市場では、アップルが販売の低下が続くと予想を公表し株価は4.8%下落。一方、Amazonは楽観的な第3四半期の見通しを公表し株価は8.3%上昇。労働統計は18.7万人の就労者でほぼ前月と同じで予想を下回ったが、賃金の上昇は堅調。イールドは低下。Amazonのクラウドサービスが好調であったのでマイクロソフトやSnowflakeなどの同業他社も値を上げた。株式市場は全体としてみれば主要3指数ともに値下がり。欧州市場では、フランスのクレディ・アグリコルが好調な四半期決算を公表し株価が6.1%上昇。イタリアの公営銀行のMonte dei Paschi di Sienaも第2四半期の決算が予想を超えて株価が2.8%上昇

2023/8/8 火

米国市場では投資家が木曜日の消費者物価指数の公表の前にポジションを取ったことから株式市場は上昇。アップルは先週公表された販売減速に対する不安から値を下げたが、MetaやAlphabetは値を上げる。バクスシャーハザウェイは保有する保険会社株の値上がりから好業績を公表し株価は3%以上上昇。米国のイールドカーブは、金利のソフトランディングを見越して急勾配化。欧州市場では、独、米、中国の市場で長期イールドが上昇しそうなことを受けて市場は少し上昇。欧州最大の銅生産の Aurubis AG は今年の見通しが堅調であることを繰り返したにもかかわらず株価は9.5%の下落。防衛関連ではイタリアのレオナルド、英国のMelroseが3%前後値を上げた

2023/8/9 水

米国市場では、ムーディズがバンク・オブ・ニューヨークメロン、USBancorp、ステートストリートなどを含む中小の銀行10行について格付けの引き下げ行ったことから広く売りが入り市場は値を下げた。ゴールドマンサックスやバンクオブアメリカなども値下がり。素材やテクノロジーのセクターも値下がり。デンマークのNovo Nordiskは肥満薬が心臓病のリスクを低下させると公表し株価が上がったほか、Eli Lillyは四半期利益が予想を超えたこともあり株価上昇。欧州市場では、イタリア政府が節税効果のある商品に関する利益について銀行の課税を強化することを打ち出し、銀行株は値を下げたこともあり、市場全体も値下がり。米国での銀行株の格下げもあり、ユーロ圏全体の銀行指数は3.5%値下がり。中国の輸出入が7月に予想以上に下がったことから、鉱業株も値下がり

2023/8/10 木

米国では、木曜日のインフレ統計の公開を前に、市場ではFedが次期会合では利上げを行わないと予想されている。市場では、バンクオブアメリカやウェルスファーゴなどの大手行が値下がりし、株式市場は下落。原油価格は値上がりしたので、エネルギー株は値上がり。カジノ運営のPenn Entertainment’sはウォルトディズニーのESPNとスポーツくじの事業を立ち上げたことから、株価が9.1%上昇。ウォルトディズニー株はわずかに下落。欧州市場では、銀行部門への課税を強化することを打ち出していたイタリア政府が軟化し、銀行株がリバウンドして1.5%上昇し、市場全体も値上がり。石油・ガスセクターに関しては2.3%上昇。ドイツのフードデリバリーのDelivery Heroは通年の売り上げ予想を上方修正し4.7%の株高

2023/8/11 金

米国では7月のインフレがコア指数で年率4.7%の上昇となり予想していたより低い数値になった。市場ではFedが来年早々に利上げを停止するのではとの観測から当初は1%以上値を上げたが、最終的には小幅な値上がりにとどまった。セクター別ではコミュニケーションサービスが値を上げたが、不動産と産業は値を下げた。ウォルトディズニーは予想を超える四半期利益を計上し4.9%の値上がり。米国上場のアリババは四半期の売り上げが予想を超え、センチメントが改善したことから4.6%の株高に。欧州市場でも米国の消費者物価指数の上昇が緩やかであったことから、Fedの利上げが早期に止まるとの期待感から、株式市場は上昇。中国が団体旅行の解禁をしたことも好影響。LVMHは3.4%の株価上昇。旅行・レジャー指数は1.5%上昇