ファンドの特徴

このファンドは、ニッセイアセットマネジメント株式会社が運用するバランス型ファンドで、ファミリーファンド方式が採用されているファンドです。このファンドが投資するファンドは、ニッセイアセットマネジメント株式会社自身が運用する4つのマザーファンドです。実際の運用が行われるマザーファンドはいずれもパッシブ運用型のファンドです。このファンドは、国内株式、国内債券、先進国債券、先進国株式の4つの資産クラスに均等に投資することを目指しています。

NISAでは、「つみたて投資枠」「成長投資枠」のいずれも利用できるファンドです。

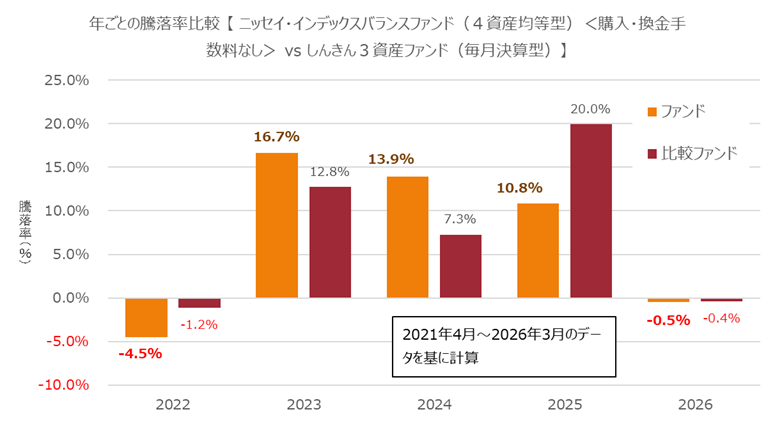

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、8.64% %、7.74 %(いずれも年換算)となっています。東証株価指数(TOPIX)と比較すると、リスクもリターンもおおむね同程度になっています。TOPIXとの相関係数は0.8程度になっていますので、相関はそれほど高くないといえるでしょう。同じく、しんきんアセットマネジメント株式会社が運用する「しんきん3資産ファンド(毎月決算型)」と、シャープレシオは上回っていますが、ソルティノレシオはこのファンドが下回っています。

※ 2026年3月時点で入手可能な情報に基づいて記入しています

ポートフォリオ

国内債券24.7%、先進国債券24.5%、国内株式 26.3%、先進国株式24.5%(2026年2月末)

運用体制

ニッセイアセットマネジメント株式会社

アクティブ/パッシブ

パッシブ運用

販売会社

SMBC日興証券、SBI証券、京都銀行など

資産残高の推移

ファンドは2015年8月に設定。ファンド設定来、2026年3月まで資産運用残高はほぼ右肩上がりで増加しています。2026年3月末時点で、1096憶円の純資産残高になっています

購入時手数料等

0%(ノーロード)

信託財産留保額

信託報酬

年0.154%(税込み)

収益分配金

ファンド創設以来収益分配金が支払われた実績はありません

運用会社のファンドのページはこちら

このファンドに対するコメント

バランス型ファンドの中でも、資産クラスを国内外の株式と債券の4つに絞っていることや新興国への投資を控えていることで投資家にわかりやすいファンドを目指していることがわかります。手数料も低水準で、信託財産留保金もありません。つみたてNISAなどで長期的に資産をふやしたいと思っている投資家には向いているファンドだと思います。

「しんきん3資産ファンド(毎月決算型)」と運用効率を比較しました。ポートフォリオの資産クラス・配分が異なり、分配方針も全く違うのですが、リスク、リターンやシャープレシオ等は似通った数値が出ています。リスクもリターンも7~8%というのは、日本の平均的な投資家の求めるポートフォリオを表しているのかもしれません。ちなみに、7%の利回りで20年間投資を続けると、資産は投資金額の2倍以上になっている計算です。

グローバル・アロケーション・オープンBコース(年4回決算・為替ヘッジなし)