ライフプランニング統合ソフト「FP-MIRAI」の一部として、投資サポートツール 「MIRAIのサポート」を開発中です。投資サポートツール 「MIRAIのサポート」は、ライフプランの要素を含んだロボアドバイザーといった感じです。

投資家が回答に答えて投資するファンドが見つかる…といういうイメージではなく、FPが資産運用についてヒアリングした内容をまとめるときに使うツールというイメージです。

この機能の開発は、2017年7月の大阪でのFP-MIRAIの講習で、次回の講習(2017年10月)までにやりますと宣言したものです。原案は、7月の講習の帰り、大阪から東京までの飛行機の中で書き上げていたのですが、その後、開発の時間を作ることができていませんでした。

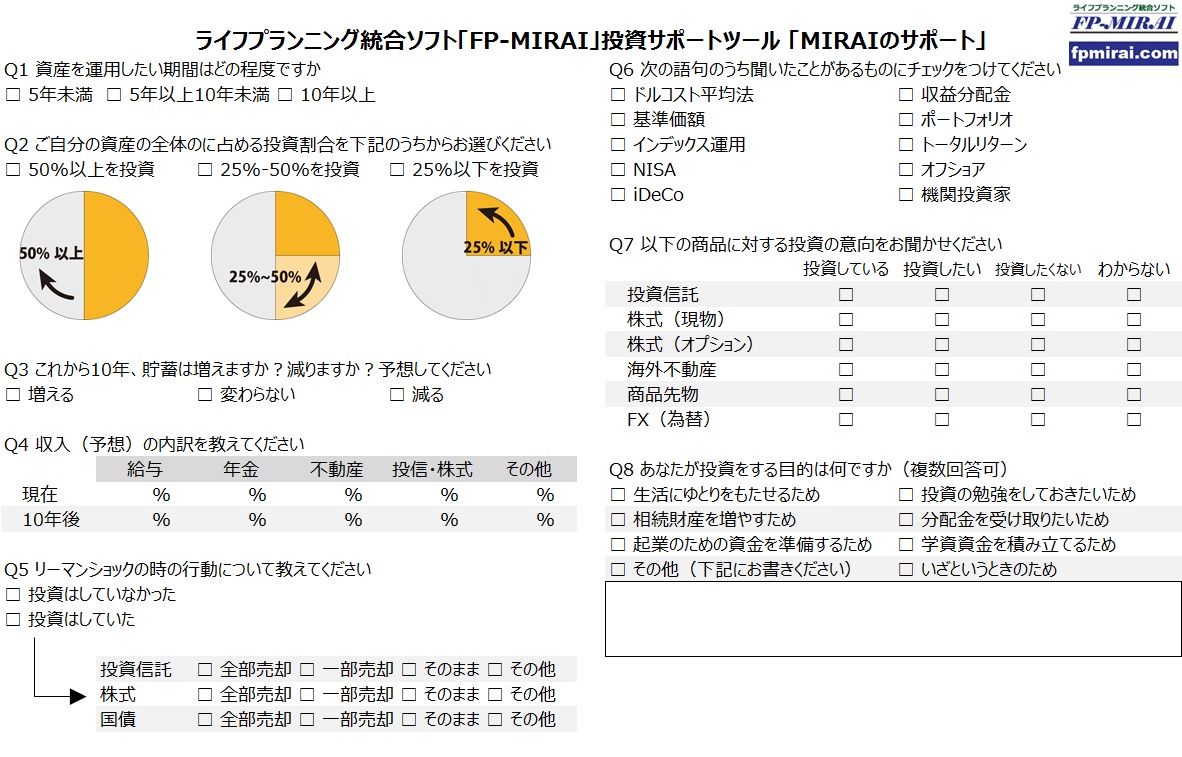

現在のところ、インテークのイメージは下記のような感じにしようと思っています。

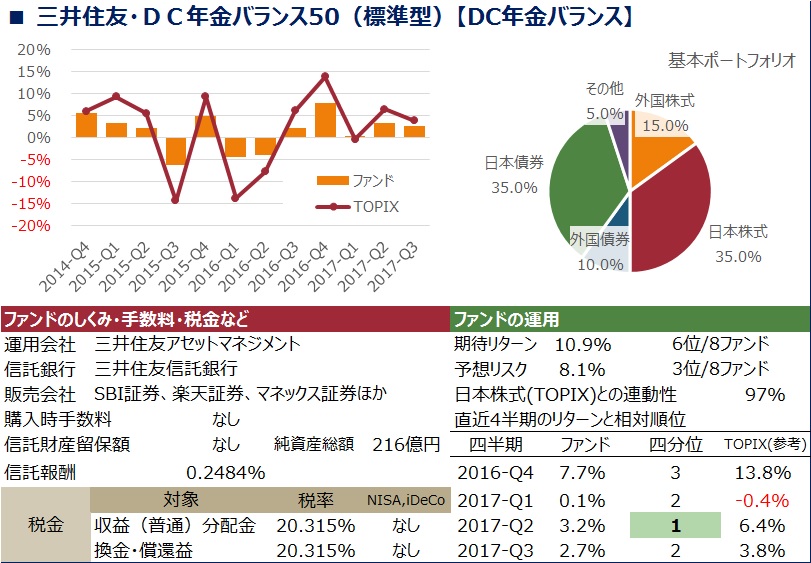

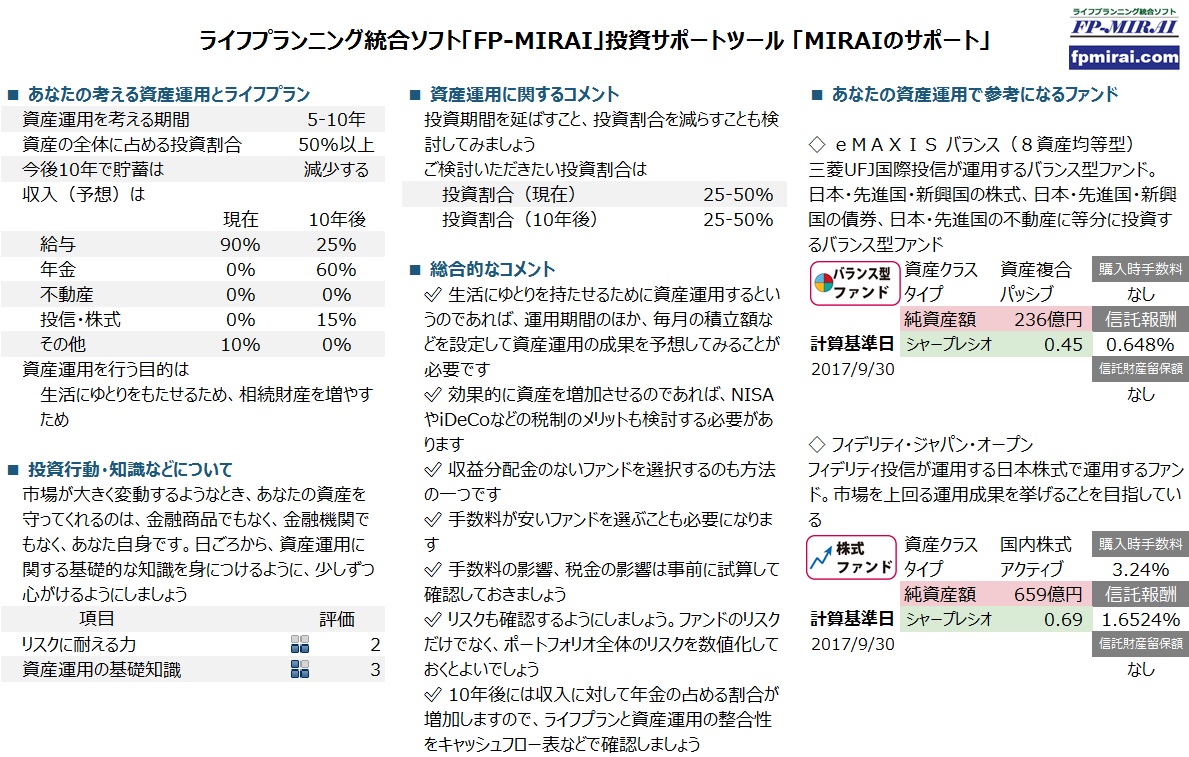

そして、私がイメージするアウトプットのイメージは、このような感じです。

文字が多いでしょうか?

ライフプランニング統合ソフト「FP-MIRAI」では、上記レポートの半分ぐらいを作り上げるイメージです。残りの半分は、担当するFPがご自身でお書きいただくことになります。

![]()