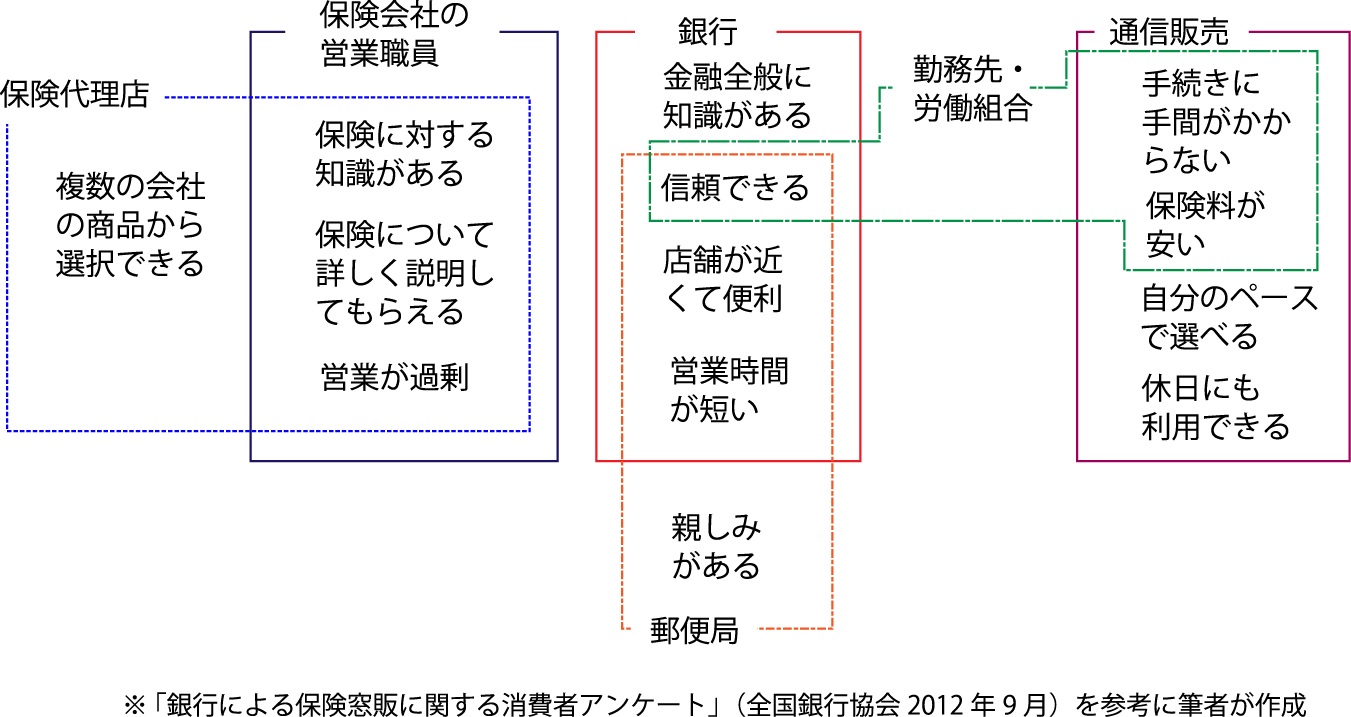

(2) 営業チャネルの特性

全銀協の報告書では、チャネルのイメージもかなり正確に報告されていると思います。この報告書では、銀行、保険会社の営業職員、保険会社の通信販売、郵便局、保険代理店の窓口・営業職員、勤務先・労働組合という区分で、チャネルごとのポジティブイメージとネガティブイメージを分析しています。結果は、金融機関関係者が思っている通りのイメージです。

グループ化するのであれば、保険代理店と保険会社の営業職員が同じグループになります。このグループの強みは保険に対する知識が豊富であることです。そして、保険代理店と保険会社の営業職員を区分するポイントは、複数の保険会社の商品を取り扱えるかどうかという点です。

銀行は郵便局と同じグループに分類されます。キーワードは近くに店舗があって信頼があるということです。営業時間が短いという不満がネガティブイメージです。銀行と郵便局を隔てているのは、金融知識と親近感です。銀行は広範な金融知識は豊富であるが親しみにくい、反対に、郵便局は知識には期待しない反面、親近感があるという結果です。

通信販売は、これら2つのグループとは少し位置づけが異なるようです。手続きが面倒でない、自分ペースで時間の空いたときにじっくり考えられるというのが通信販売のポジティブイメージです。保険料が安いというイメージもあります。

勤務先・労働組合というのは、銀行グループと通信販売と重複した位置づけになります。ただし、勤務先・労働組合のみが持っている固有のイメージはありません。銀行や郵便局のように信用があって、通信販売のように保険料が安く、そして、手間がかからないというのが勤務先・労働組合のイメージです。

図3 消費者から見たチャネルの整理