為替を独立した資産クラスと考える考え方

為替はコントロールできないものを考えると為替ヘッジ戦略をとりますが、為替はリターンを生じさせる個別の資産だと考えるのであれば為替オーバーレイ戦略という考え方が採用されます。為替オーバーレイ戦略では為替を独立した資産クラスと考えます。

為替への考え方~為替ヘッジあり

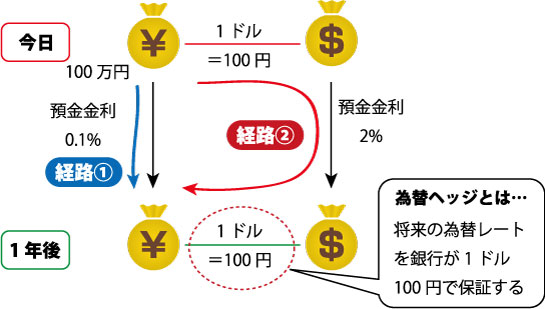

為替ヘッジについては、こちらで説明しました。なぜ為替ヘッジを行うのかといえば、為替のリスクが怖いからです。投資家が為替ヘッジを行いたいと考えるのであれば、銀行がそのリスクを引き受けてくれます。たとえば、自動車会社が決算前に日本円での利益を確定させたいのであれば、為替ヘッジを行うことになります。ただし、金利の低い国の通貨と金利の高い国の通貨を、現在と同じレートでヘッジするには相応のコスト(費用)がかかります。

為替への考え方~為替ヘッジなし

為替ヘッジには、通常コストがかかるのでコストを負担したくない。そもそも、株式やREITなどの有価証券に投資するのであれば、原資産(株式やREITなど)のリスクも大きいので、投資家は為替のリスクを含めて投資しているというのであれば、為替のリスクは放置したままになります。これが、「為替ヘッジなし」という状態です。

為替オーバーレイ戦略

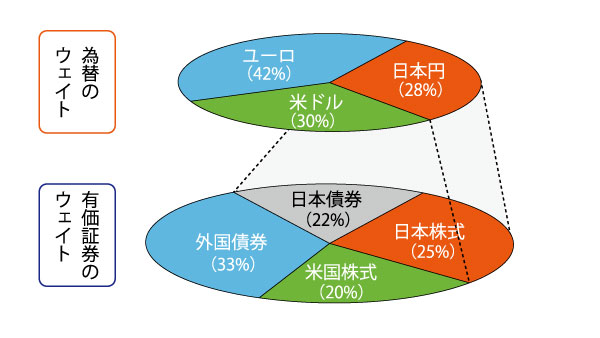

さらに、為替を一つの独立した資産クラスと考える考え方があります。これが、為替オーバーレイ戦略です。図を見てください。有価証券のウェイトと書いてある円グラフが、原資産のポートフォリオを表しています。そして、上段の為替のウェイトが為替のポートフォリオを表しています。

ここで原資産の日本株式と日本債券はいずれも円建ての資産です。それぞれウェイトが、25%と22%になっていますから、何もしなければ日本円のウェイトは47%のはずです。ところが、為替のポートフォリオを見ると日本円のウェイトは28%です。一方、外貨建ての資産は、原資産のウェイトより為替のウェイトが大きくなっています。意味するところは、日本円を売って、外貨を保有しておけば、外貨から収益を受け取ることができるという考え方です。 このように原資産と為替を分離して投資を考える戦略を、為替オーバーレイ戦略といいます。

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。![]()