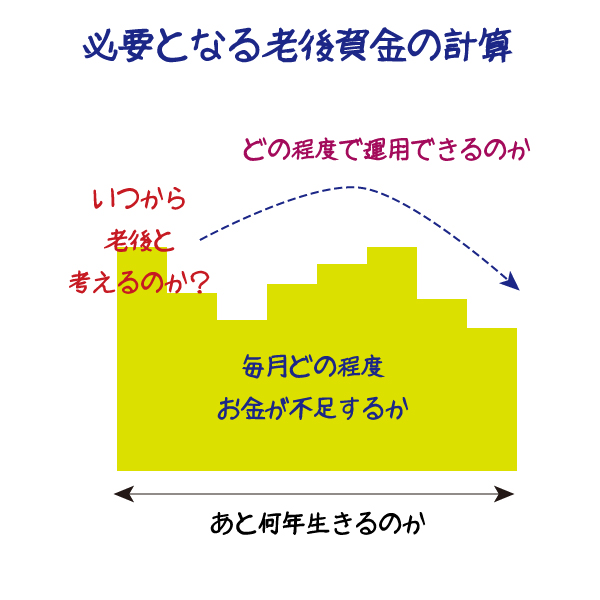

積み立てた資金を取り崩すことをイメージしてみましょう。大切な要素が4つ出てきます。

最初にいつから老後(資金の取り崩しを行う期間)と考えるのかということです。それから、毎月どの程度お金が不足するのかということです。お金が足りなくなるから、事前に積立っておこうというのが老後保障の考え方ですね。

そして、あと何年生きるのかということも大切です。つまり、お金が足りなくなる期間はどの程度の長さなのかということです。そして最後に、準備したお金をどの程度の利回りで運用できるかということも大切です。この中で、一番不確定要素が強いのがあと何年生きるかということ。反対に、自分でコントロールしやすいのが、老後の始まりの時期と毎月の不足金額です。