アンシャン・レジーム(旧体制)がなくならないわけ

新しい手法を求めると、保険販売の片手間にライフプラン分析を行うというのが厳しくなります。本来、ライフプラン分析はそれだけで数時間の面談が必要なものです。そうすると、ライフプラン分析は、保険募集人に頼むのではなく、有料で第三者に行ってもらうことになります。つまり、一時的に余分なコストが発生するわけです。

伝統的手法を踏襲するのであれば、ライフプラン分析は保険販売の副次的なものという位置づけで済みます。だから、無料でできます。消費者は、結果的に高い保険料を負担する可能性が高いのですが、そこまで思いが廻らなければ初期コストを負担することにはならないでしょう。

また、新しい手法を求めると、売り手側は販売担当者の質を向上させる必要がありますが、伝統的な手法であればその必要はありません。担当者を教育しても成功するかどうかわからないのであれば、現状のまま(コストをかけずに)売れるだけ売ってしまおうという判断になるのです。

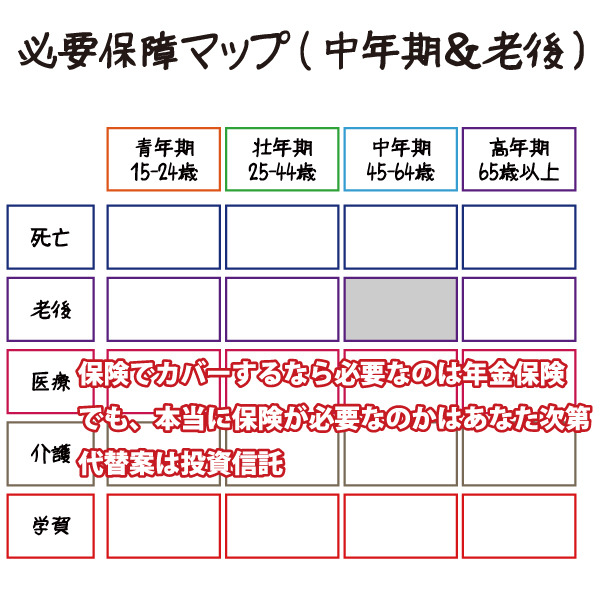

図表2 保険販売とライフプラン分析の関係と保険料

その結果、かしこい消費者は金融商品の売り手より、金融商品をよく理解しているという逆転現象が生じてきます。じつは、アンシャン・レジームを打破するカギはここにあります。消費者がかしこくなってしまえば、「新たな手法」がメインになっていくのです。金融機関を是正するためには、金融機関に是正を求めるより、消費者教育を充実させた方がよいのです。