一般社団法人女性力活性支援協会のセミナーでお話しさせていただくことになりました。テーマは、「キャッシュフロー表を使って将来を予想しよう」

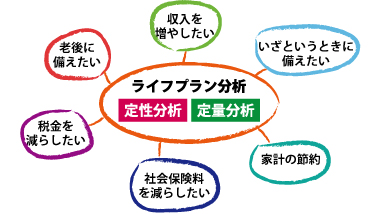

キャッシュフロー表は、ライフプラン分析の定量分析を担当する重要なツールです。

第1部でお話しさせていただくことは、

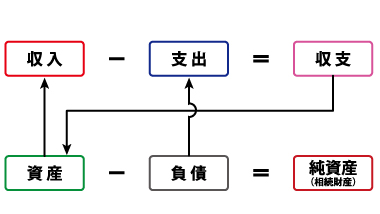

家計の情報を整理する

1.キャッシュフロー表とは何か

キャッシュフロー表で加わるのは時間軸

キャッシュフロー表からわかるリスクの姿

どのようなキャッシュフロー表が必要なのか

貸借対照表が必要になるとき

2.ライフプランニング統合ソフト「FP-MIRAI」

コンセプト

ケース❶ 「公的年金と生活費」

ケース❷ 「学資保険に加入すべきか」

ケース❸ 「投資信託のリスクが怖い」

といった内容についてお話しさせていただきます。