運用会社の統一した投資行動に不可欠な組み合わせ

モデルポートフォリオとは、運用会社が全世界の統一した基準となる ポートフォリオのことです。モデルポートフォリオの細部のカスタ マイズは現地のマネージャーが担当します。運用会社としての評価 を安定させるためにも、モデルポートフォリオは必要です。

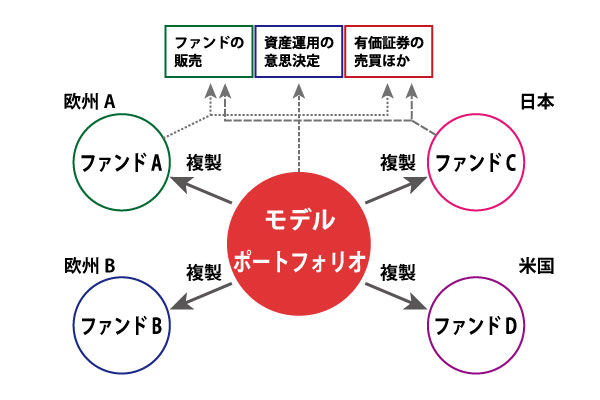

モデルポートフォリオが存在する理由

モデルポートフォリオという言葉が目論見書などに出てくる場合があ ります。モデルポートフォリオとは、名前のとおり、モデルとなるポート フォリオという意味です。 グローバルな規模で資産運用ビジネスを展開している運用会社は、世界各 地で運用をバラバラに行っているわけではありません。運用をバラバラに 行うと、運用会社としての運用スタンスに統一性がなくなりますし、人員 も重複配置となりコストがかさみます。

そこで、運用の拠点は数ヵ所に絞 り込まれていることが一般的です。 そして、個別のファンドはモデルポートフォリオを複製して作成するの です。

チューンナップは現地のマネージャーが行う

モデルポートフォリオは、現地のマネージャーが現地の実情を考慮して 修正する場合があります。例えば、日本の投資家が投資する海外債券の ファンドは、円建ての債券を除くことが少なくありません。しかし、そう いった場合でもモデルポートフォリオは、円建て債券を含むすべての債券 を対象にして構築されます。モデルポートフォリオから、円建ての債券を除外するという作業が残りますが、これは現地のファンドマネージャーの 仕事になります。

運用会社の評価も関係する

運用会社の資産運用能力を測るとき、この会社が運用しているファンド AとファンドBの運用成績を個別に測定することはありません。むしろ、 この運用会社の運用している日本株式ファンドを全体で評価するというこ とが一般的です。したがって、個別のファンドがバラバラの動きをしてい るようでは運用会社としての評価が下がります。そういった意味からも、 モデルポートフォリオは大切といえるでしょう。

![]()

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。