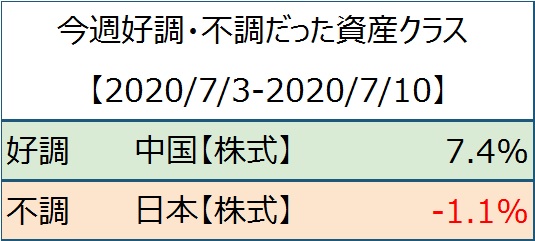

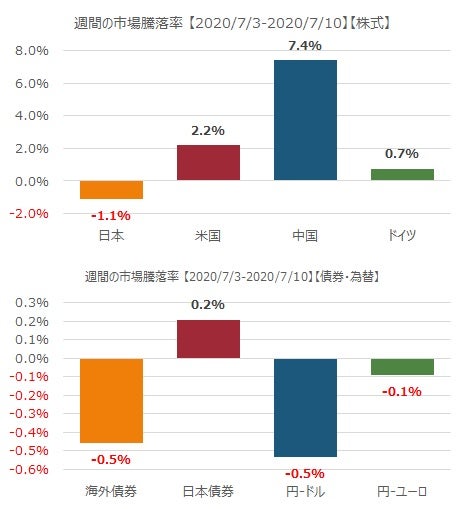

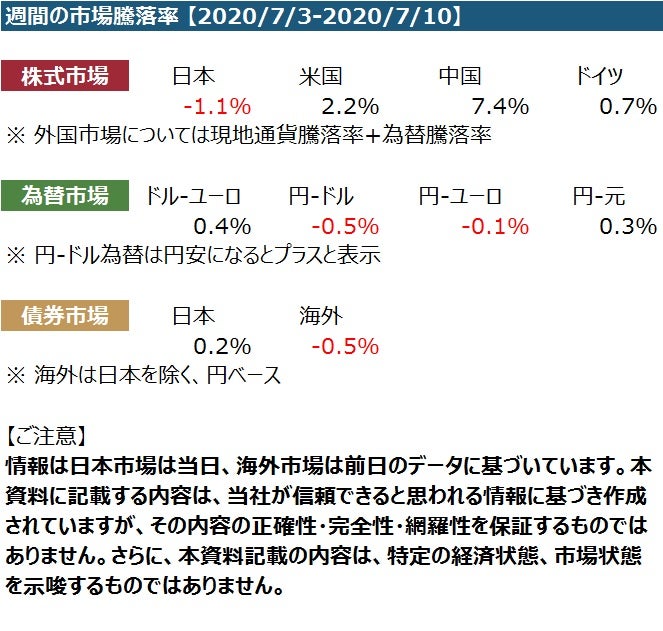

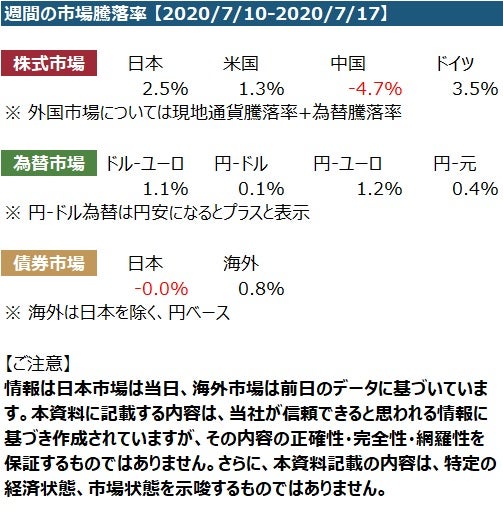

2020/7/13 月

米国市場では、金融関連指数が3.5%と大きく上昇。バンク・オブ・アメリカが5.5%、シティグループが6.5%、JPモルガンチェースが5.5%と、来週の第2四半期決算の公表を前に大きく上昇した。Gilead Scienceはレムデシビルの追加検証データを公表し同株は2.2%上昇。クルーズ会社のカーニバルは段階的に運航を開始すると公表し10.8%の上昇。NetfliexはGSが目標株価を引き上げたために8.1%の上昇。欧州市場でもイタリアやフランスで工業生産が回復し株価上昇。銀行、自動車、食品・飲料のセクターがけん引。個別企業ではデンマークのカールスバーグが第1四半期の利益の落ち込みが予想以下であったことを公表し株価は6.4%上昇。英国のグラクソスミスクライアンはFDAが多発性骨髄腫新薬の副作用に懸念が残ると判断し、株価は1.1%下落

2020/7/14 火

米国市場では最近値を上げていたIT関連の大型銘柄、マイクロソフト、Facebook、Amazon、Nvidiaなどが2%以上値を下げることになり市場全体も値下がり。Teslaは3.1%値を下げる。カリフォルニアでは知事が、経済活動の制限を求める。FDAはファイザーとBioNtechによるコロナウィルスワクチンの開発について、”ファストトラック”を認め、それぞれ株価を4%、10%引き上げた。欧州市場では、ファイザーとBioNtechによるワクチン開発に期待して上昇。ノルウェーの銀行DNBは収益が予想を上回り9.9%値を上げ、セキュリティ会社のG4Sも利益が予想を超え9.3%の値上がり。スウェーデンのAlfa LavelはバルブメーカーのNeleに17.3億ユーロの現金での買収を提案し、Neleは37.6%値上がり

2020/7/15 水

米国市場ではエネルギーと産業株が堅調で全体では上昇した。JPモルガンの決算は予想ほど利益が落ち込まなかったので0.6%株価が上昇したが、シティやウェルズ・ファーゴは、決算が低調で、それぞれ3.9%、4.6%値を下げた。欧州市場では、米国のカリフォルニア州がロックダウンを再開したことからテクノロジー株が軟化し、欧州内のIT銘柄、SAP,ASML、Prosus、Infinion Technologiesなどが2.6%ないし5%の値下がりとなった。旅行・レジャー関連も軟化。ジョンソン首相が、Huawei機器の使用を禁止した英国では、BTやボーダフォンが値を上げた。ドイツのZEWは大きくかわることはなくDAXは0.8%軟化

2020/7/16 木

米国市場では、カーニバルやマリオットインターナショナルなどの旅行・レジャー関連の銘柄が大きく値を上げ、航空関連指数も10%以上値を上げた。一方で、Amazon、Netfliex、マイクロソフトなどが値を下げたためにNASDAQは値を上げたものの上値は重かった。コロナ関連ではModernaのワクチンの実験で良好な結果を得られたことから、同株は6.9%上昇。ゴールドマンサックスは良好な決算を公表し1.4%値を上げ、決算前のモルガンスタンレーやバンク・オブ・アメリカは2%ほど値を上げた。欧州市場でも株価は上昇。IAG、ライアンエアー、ルフトハンザなどの航空銘柄は10%前後値を上げる。オックスフォード大学でのワクチンが同社にライセンスされたとアナウンスし同株は5.2%上昇

2020/7/17 金

米国では、新規失業保険申請者数が130万人と予想より少し悪くなり、小売販売は5%増と予想とおりとなった。株式市場では、利益確定の売りもあり市場は軟化。決算を公表したバンク・オブ・アメリカは利益が半減し2.7%株価を下げたが、モルガンスタンレーは債券取引が好調で2.5%の株価上昇。コロナウィルスの拡散によりウォルマート、Krogerなどでも、マスクの着用が求められることになった。欧州市場では、中国の国内諸費が芳しくなかったため、Richmont、LVMH、Keringなどの高級品銘柄が値を下げた。市場全体も値下がり。ただし、イタリアではテレコムイタリアが4.4%、Intesa Sanpaoloが1.4%値を上げ、市場全体も値を上げた