ライフプラン分析~30歳・世帯【その3】

世帯の情報

ご主人が30歳の家族のライフプラン分析です。

世帯主 川口 拓也さん(30歳)

配偶者 美咲さん(28歳)

お子さま 夕夏さん(0歳)

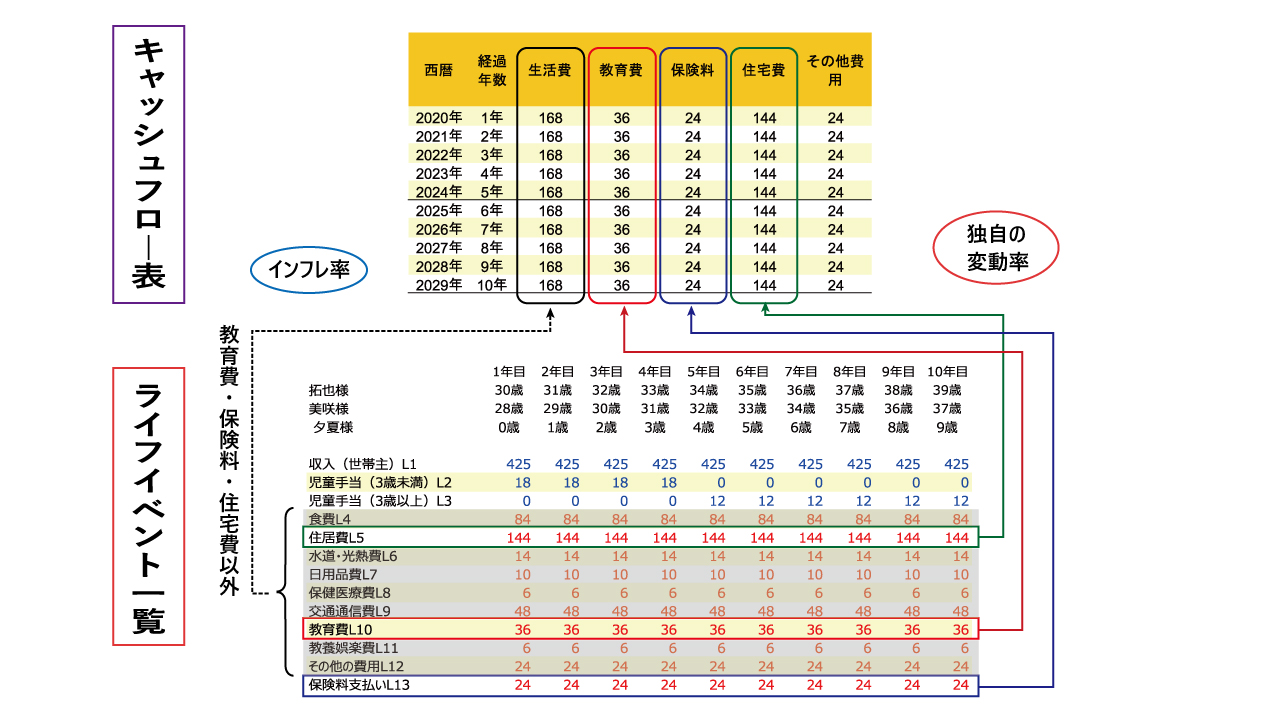

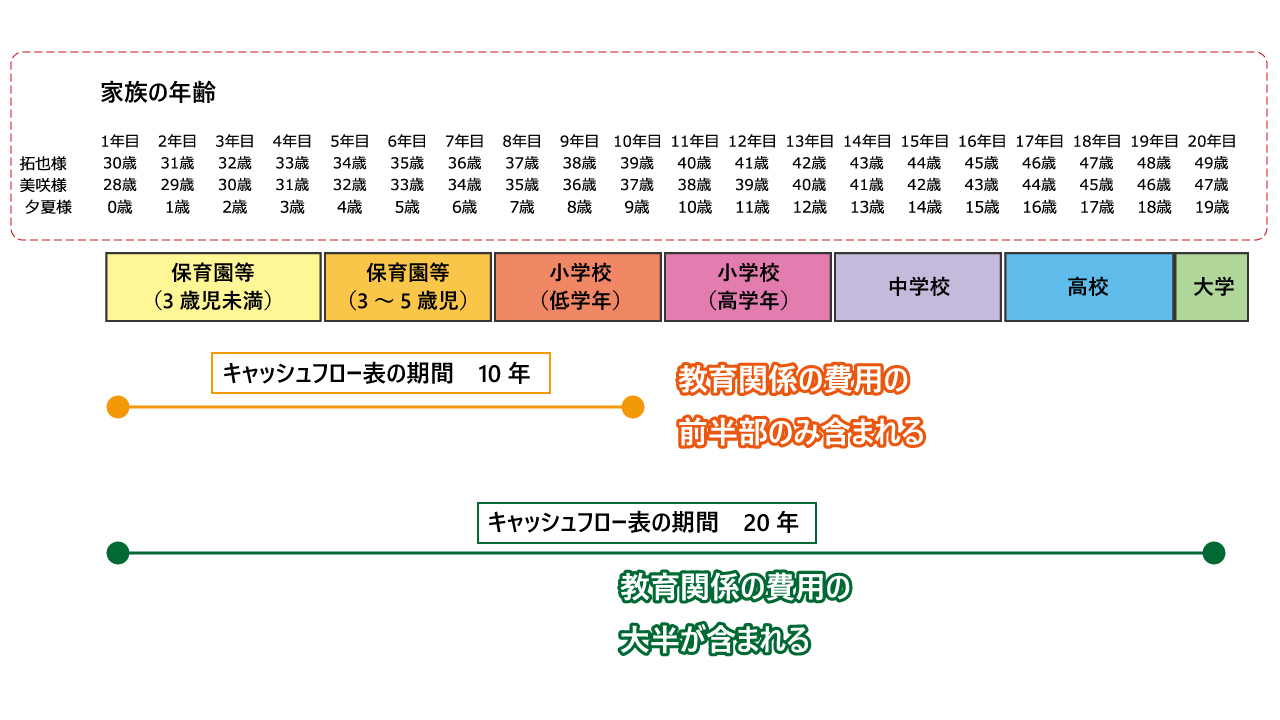

キャッシュフロー表の期間を延ばす

現在計算しているのはほんの10年間のキャッシュフロー表です。お子さまが小学校低学年のころまでの期間になります。もっと先のことまで考えて見たいと思うのは、当然ですよね。そこで、キャッシュフロー表の期間を20年まで伸ばしてみましょう。

図表16を見ていただければわかるように、お子さまの教育は細分化されます。

図表16 シナリオの比較

そこで、以下のような、教育に関するライフイベントを設定します。支出の欄に記載がある部分です。月額と書いてあるのは通年発生する金額です。一時金と書いてあるのは、その年に発生する年額を表しています。

収入にも金額が入っています。15歳までは児童手当。高校の期間は、高等学校等就学支援金の金額が入っています。

図表17 教育関連のライフイベント

| 11年 | 12年 | 13年 | 14年 | 15年 | 16年 | 17年 | 18年 | 19年 | 20年 | ||

| 夕夏様 | 10歳 | 11歳 | 12歳 | 13歳 | 14歳 | 15歳 | 16歳 | 17歳 | 18歳 | 19歳 | |

| 小学校(高学年) | 中学校 | 高校 | 大学 | ||||||||

| 収入 | 金額(万円) | 12 | 12 | 12 | 12 | 12 | 12 | 11.88 | 11.88 | 11.88 | |

| 支出 | 月額(万円) | 3 | 3 | 3 | 4 | 4 | 4 | 4 | 4 | 4 | 5 |

| 一時金(万円) | 50 | 100 | |||||||||

2020年4月から高等学校等就学支援金や給付型奨学金が拡大されました

2020年4月から、高校や大学に必要な教育費に対する支援が拡大されました。世帯の年収や家族構成などによって、追加で受けられる助成金や奨学金などもあります。

【参考】

私立高等学校授業料の実質無償化【文部科学省】

高等教育の修学支援新制度【文部科学省】子供の学習費調査【文部科学省】

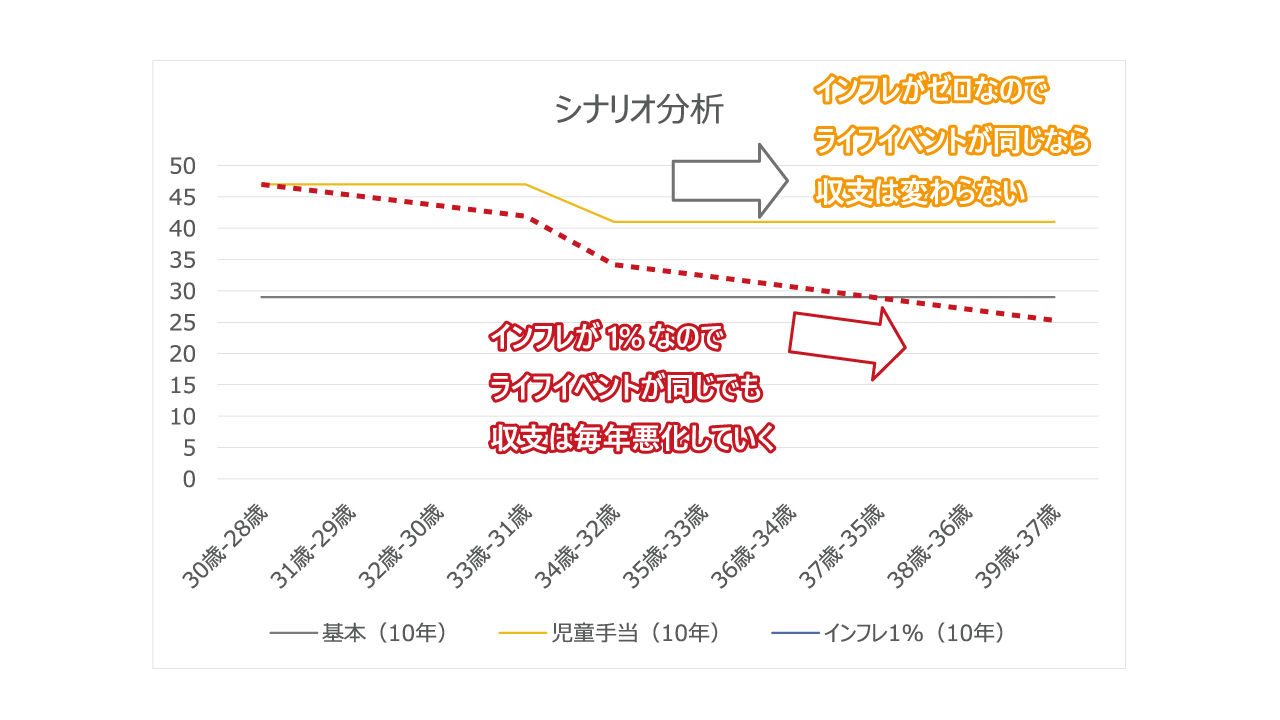

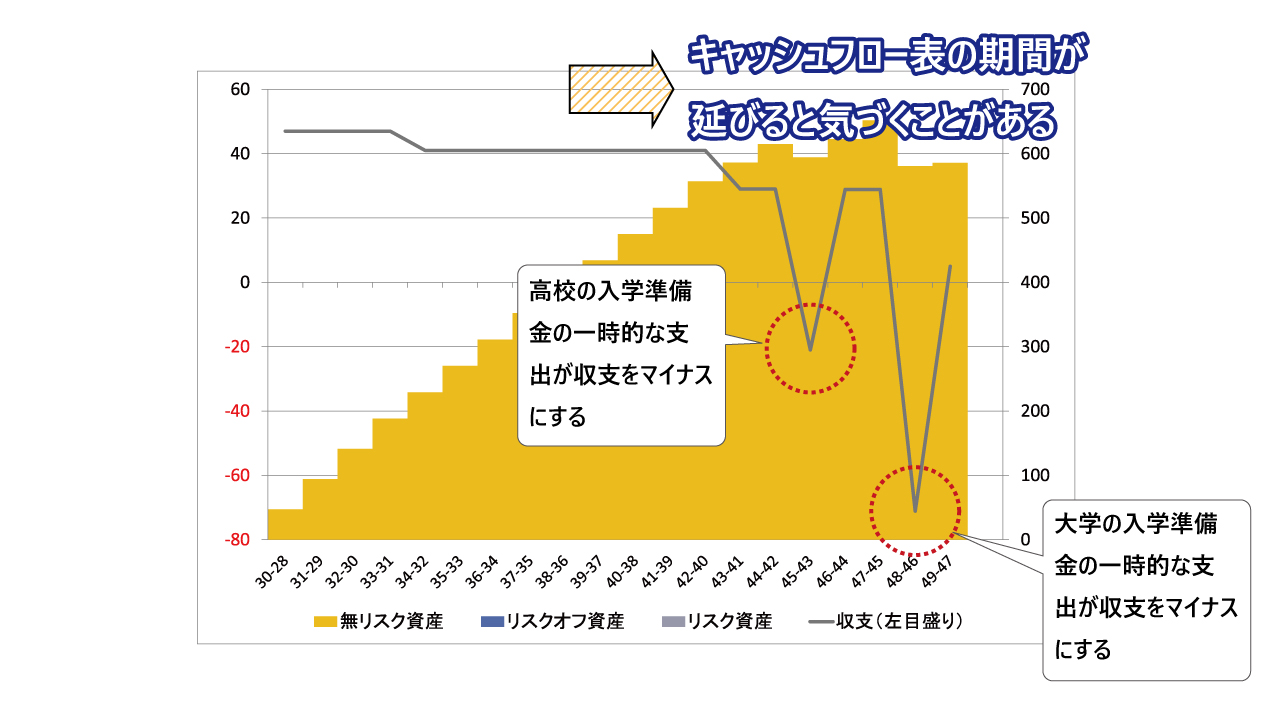

期間を延ばしたキャッシュフロー表を作成し、年間収支と金融資産残高をグラフにすると図表18のようになります。なお、ここでは、インフレ率は、「ぜロ」に戻して計算しています。

図表18 期間を延ばしたキャッシュフロー表

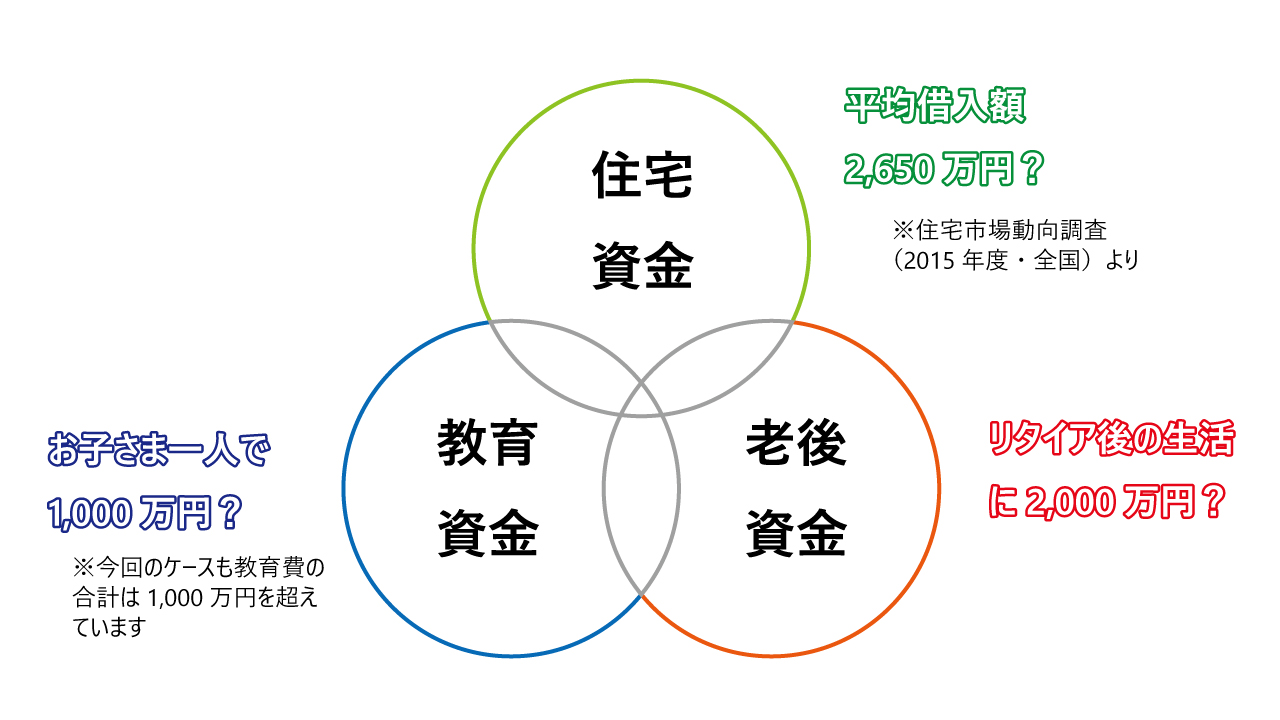

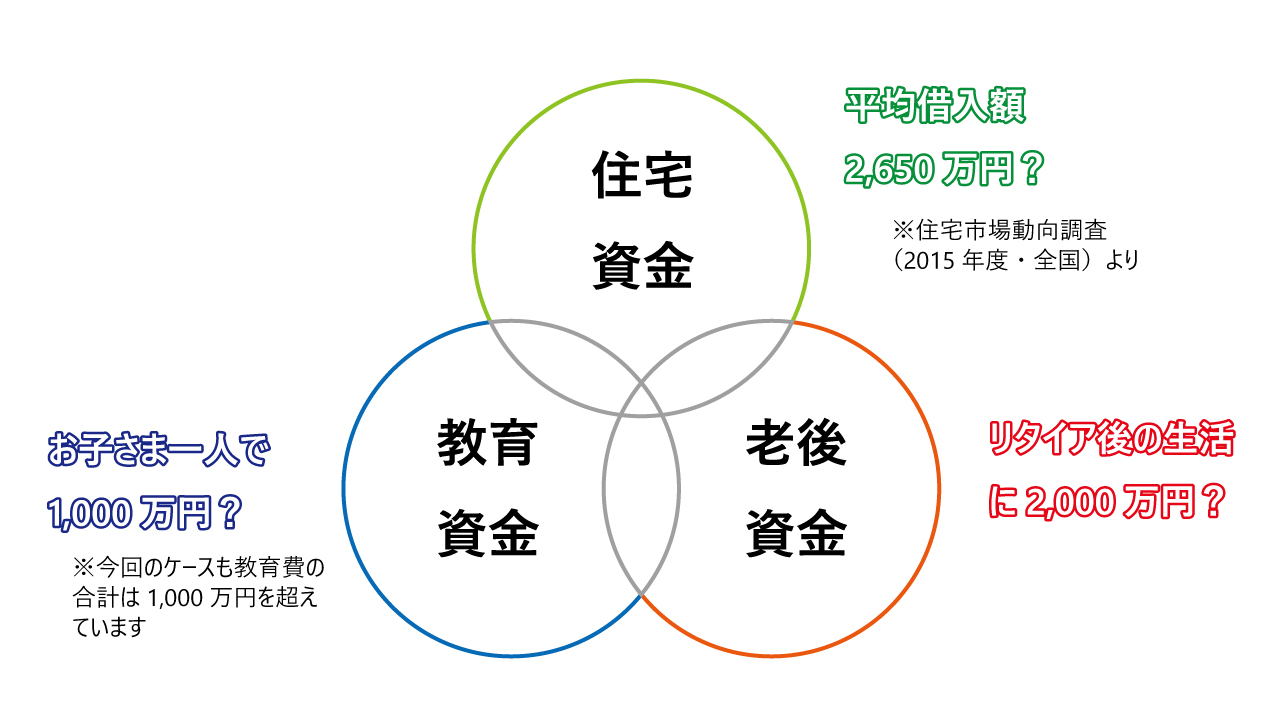

人生の3大資金

人生には3大資金と呼ばれるものがあります。教育資金、住宅資金、老後資金です。3大資金といわれると、「いくら必要なの?」というところにしか辿り着きません。よくわからないから、「平均するとどのくらい必要?」という質問にすり替わります。

ここまで組み立ててきたキャッシュフロー表の教育費の金額を合計すると1,000万円を超えています。

図表19 人生の3大資金

実は、この部分が一番問題なのです。『人によって金額は異なります』というのが正しい答えなのですが、どのように見積もればよいのかわからないというのが本当のところ。そして、この部分を支援するのが、ファイナンシャルプランナー(FP)なのです。実際に、自分で考えてみて、わからなくなったり、自分で見積もったことが正しいのか確認するときに、FPを呼んでいただくのがよいと思います。

しかし、実際にFPのみなさまがやっていることは、『(メディアなどで)世の中を平均するとこのくらいですよ』と人の不安をあおるようなことを発信したり、こういった給付がありますといった給付やサービスの紹介だったりします。

そこで、キャッシュフロー表が役に立ちます。実際にキャッシュフロー表を作成すると、平均的な話から自分たちの具体的な話にたどり着くことができます。可能であれば、キャッシュフロー表もステップ・バイ・ステップで作成することができれば、地に足の着いたストーリーを描くことができます。

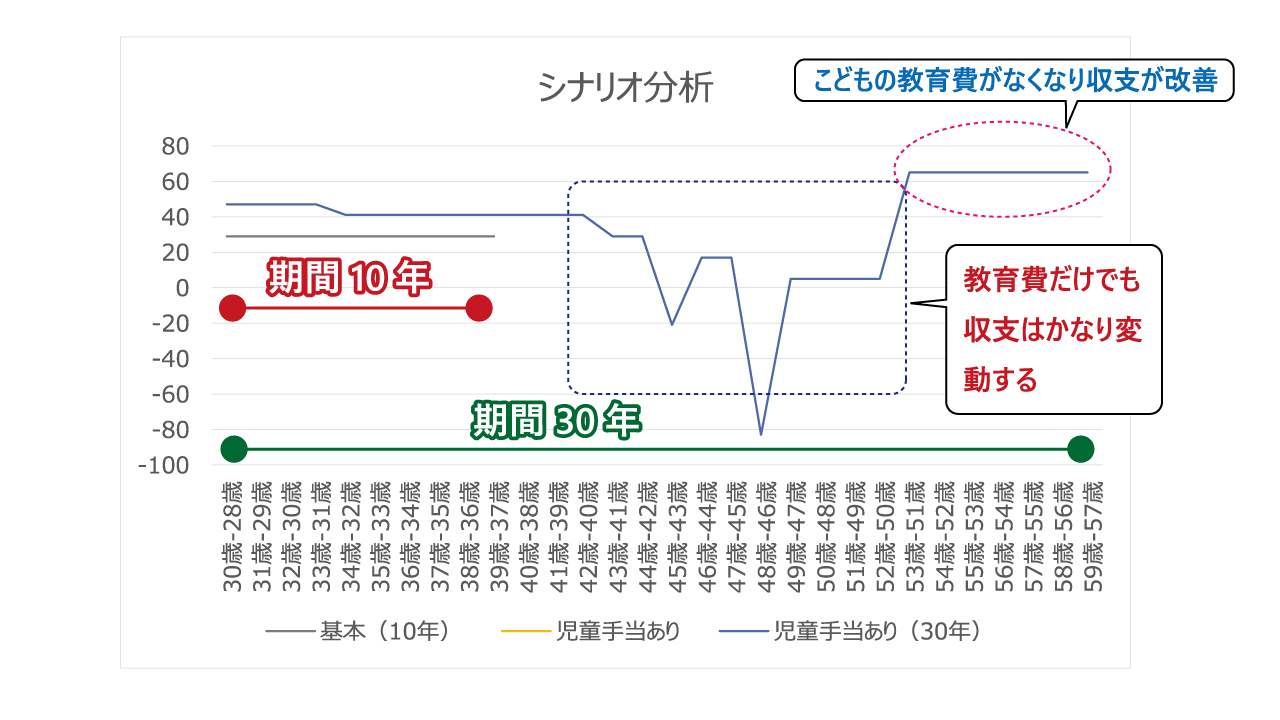

もう少し期間を延ばしてみましょう

20年間のキャッシュフロー表を作成しましたが、なんだか少し中途半端です。夕夏様の大学があと3年残っています。そこで、もう10年延長したキャッシュフロー表を作成します。図表20のようになります。夕夏様が大学を卒業すると家計にゆとりが出てくることがわかります。

図表20 ライフイベントによって変動率は異なる

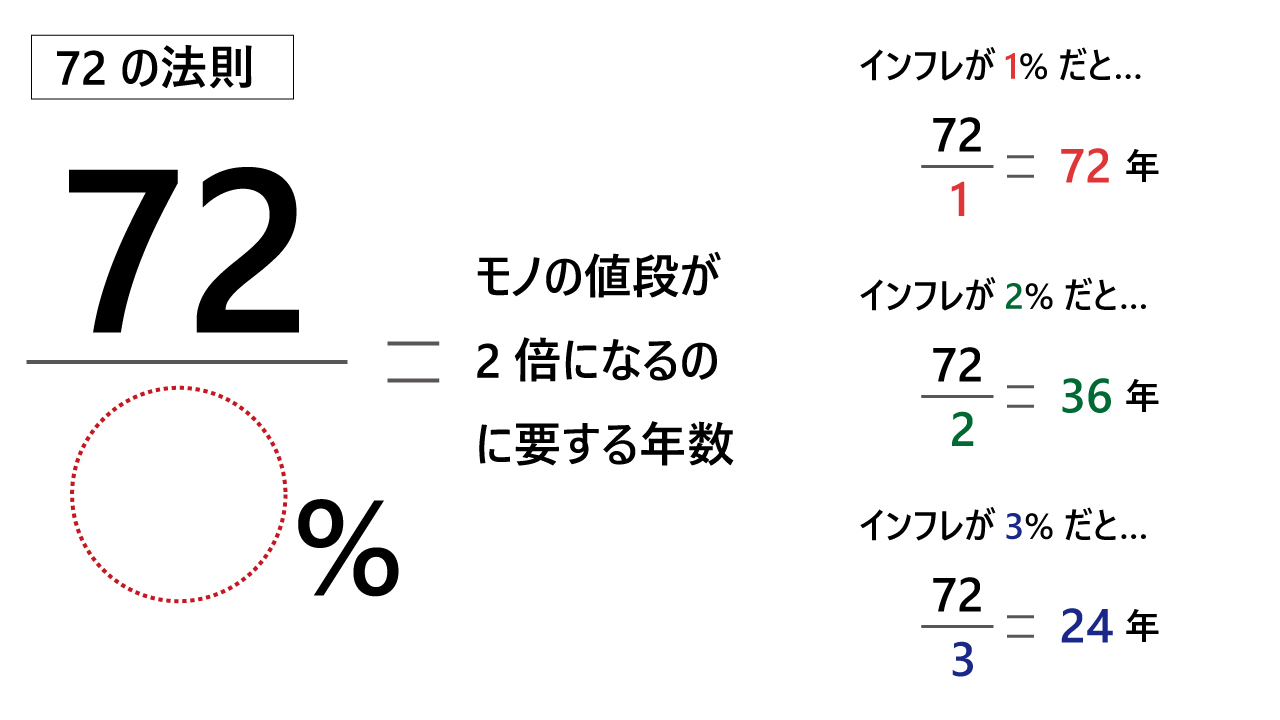

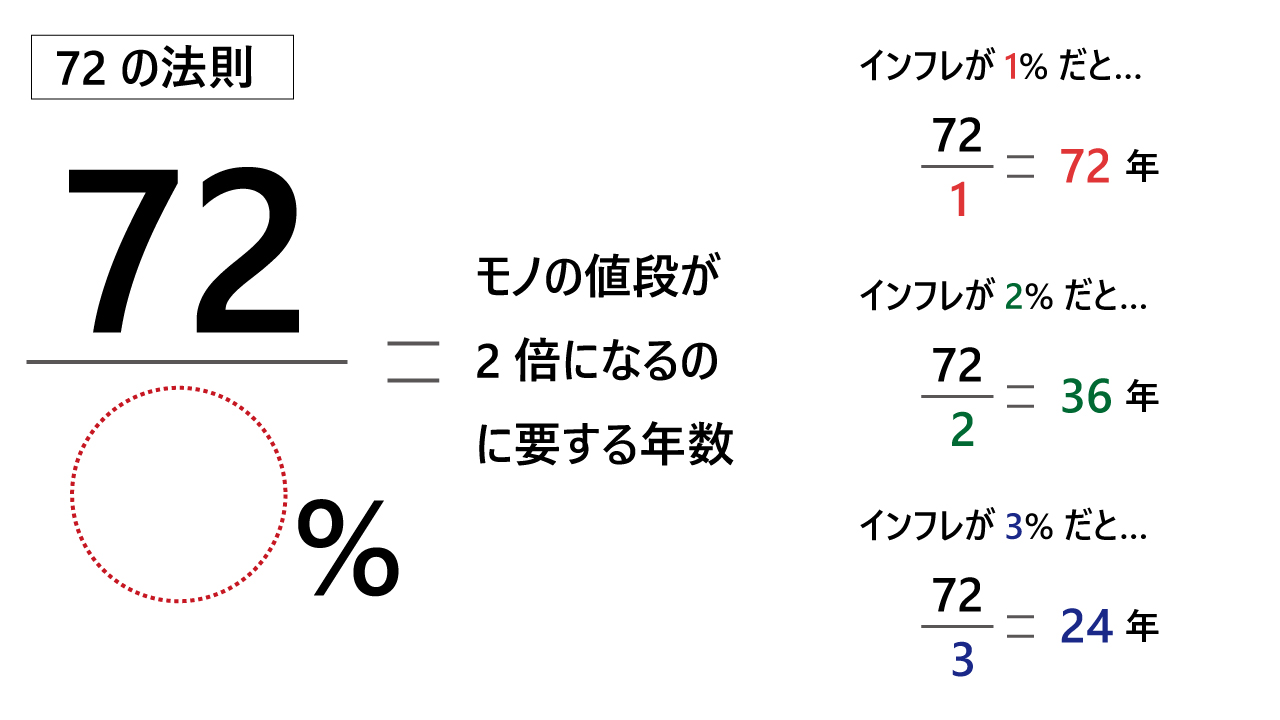

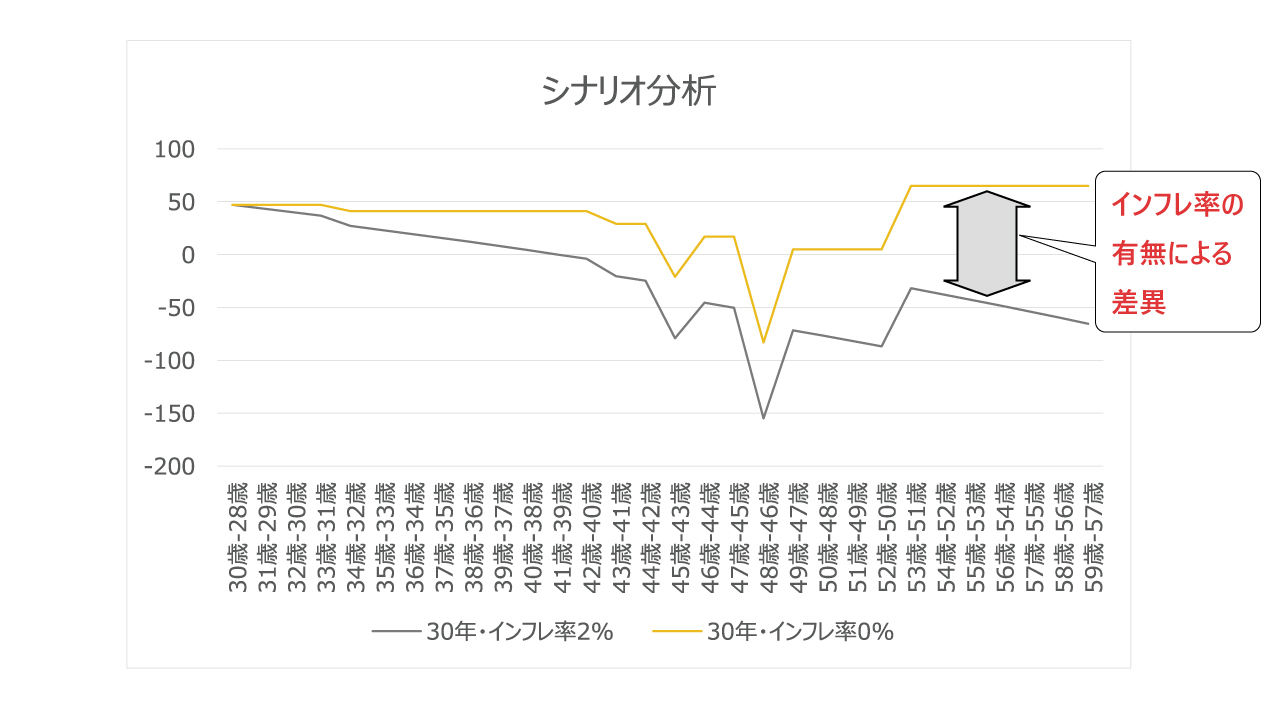

一方で、教育以外のことも考えないといけないかもしれません。図表20の比較は、いずれもインフレ率を考慮に入れていないものです。インフレ率を考えるとどのようになるのでしょう?72の法則を使うなら、もしインフレ率が2%であるのなら、物価が2倍になる期間は、「72÷2=36年」です。現在、キャッシュフロー表を作成している期間は30年なので、もう少しで36年になってしまうくらいの長さですね。図表20をインフレ率2%にして再計算してみましょう。

図表21 インフレによる影響

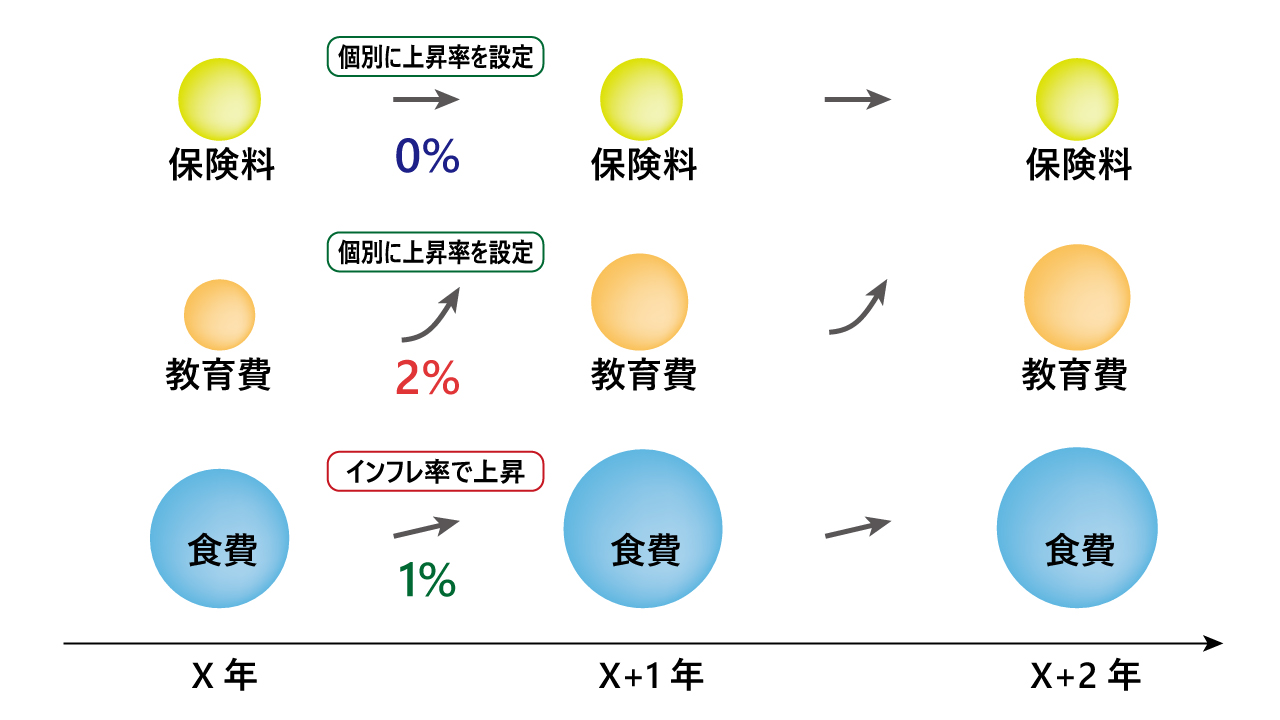

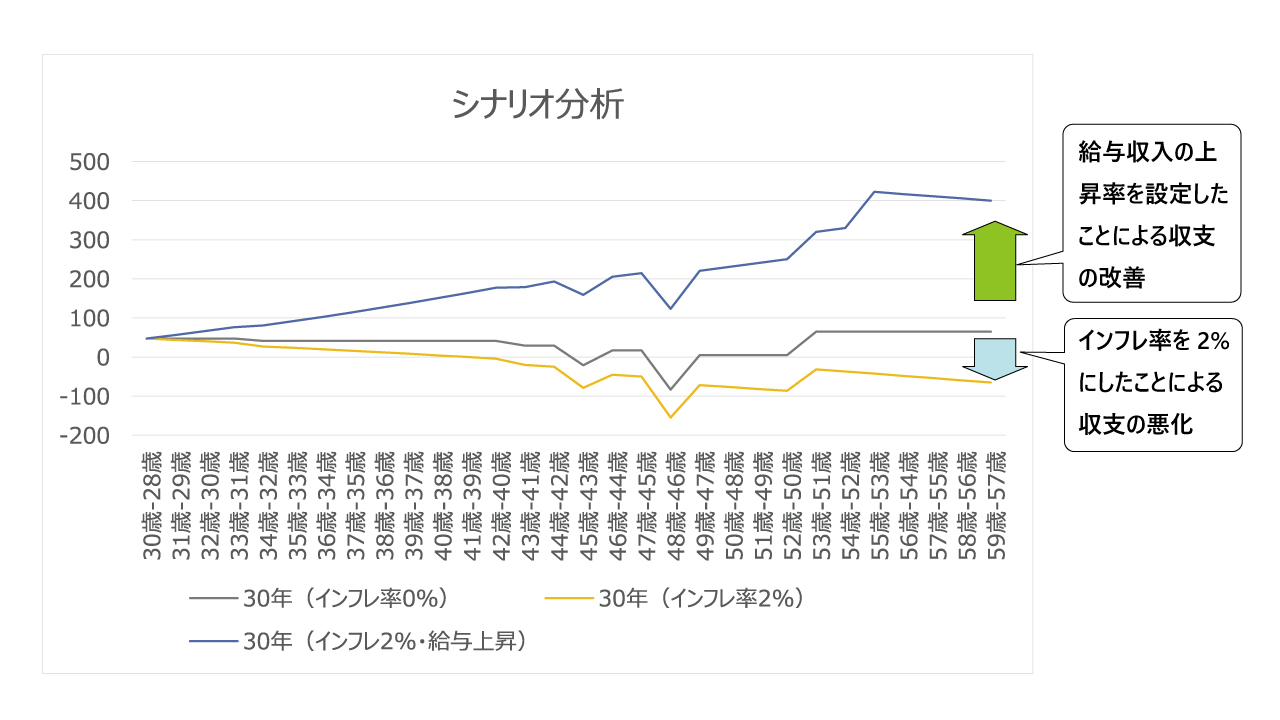

インフレを考えなければ、一時的にしか発生していなかった赤字が、13年目以降継続して発生することが確認できますね。でも、考えていないこともあります。それはご主人の給与を30年間ずっと一定にしているということ。インフレ率が2%の中で、ずっと変わらないというのはちょっと常識はずれな設定ですね。そこで、ご主人の給与収入を次のように見積もります。

図表22 給与収入の予想

| 拓也様 | 30歳~44歳 | 45歳~54歳 | 55歳~64歳 |

| 変動率 | 毎年3%ずつ上昇 | 毎年1%ずつ上昇 | 上昇しない |

| 金額 | 425万円⇒643万円 | 663万円⇒864万円 | 890万円⇒890万円 |

収入の上昇を見積もると、図表23のように収支予想は変わってきます。インフレを見込まなかったとき、インフレを見込んだとき、さらに、給与収入の上昇も見込んだときで全く様相が変わることがわかります。

図表23 給与収入の上昇を見込んだ収支予想

つづく