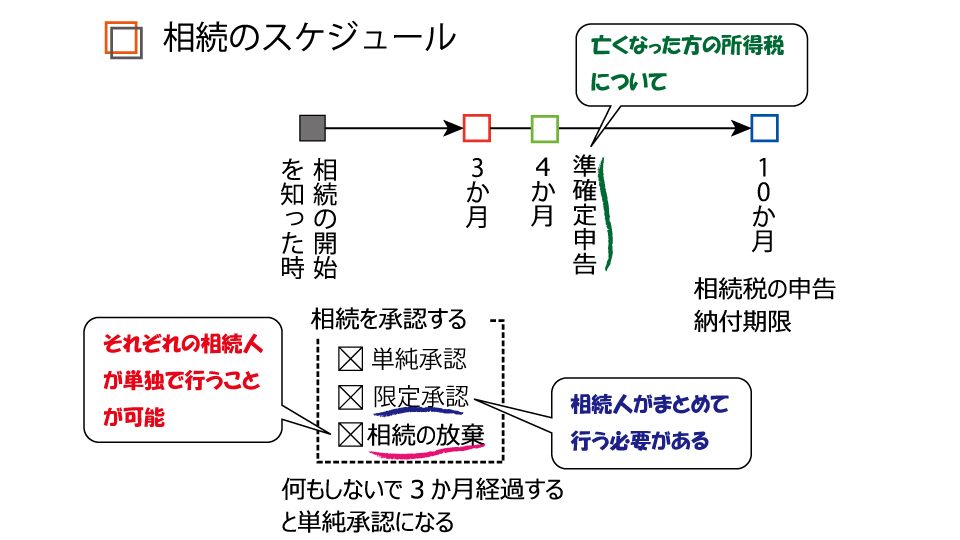

相続が開始されると3つの期限があることを覚えておきましょう。

1. 3か月

相続の承認のタイミングです。限定承認や相続の放棄をするのであれば、この時までに行わなければなりません。行わないと、単純承認したものとみなされます

2. 4か月

準確定申告の期限です。準確定申告とは、亡くなった方の亡くなった年の所得税の申告・納付です。

3. 10か月

相続税の、申告・納付の期限です。

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

12月3日、名古屋でのライフプランニング統合ソフト「FP-MIRAI」の講習会を行いました。

いくつか、2021年に向けての課題(開発要望)をいただきました。

1.と2.はできるだけ早く着手します。3.はExcelの構造上難しいと思います。

12月4日は、オンラインと東京の2会場でライフプランニング統合ソフト「FP-MIRAI」の講習会を行います。

2021年のスケジュール(案)は、

で実施することを考えています。会場は、東京、名古屋、大阪、そして、オンラインです。