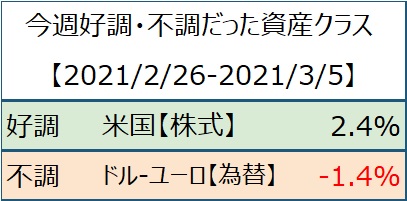

2021/3/1 月

米国市場では方向性のない動きとなったが、最近値を下げていたテクノロジー関連が値を上げてNASDAQは上昇、SP500は横ばい、ダウは値下がりという市場になった。債券のイールドはほぼ1年で最高の水準にあるが、最近値を上げていた金融やエネルギーが、それぞれ、2.0%、2.3%と大きく値を下げた。その代わりに、昨日値を下げていた、アップル、マイクロソフト、Amazon、alphabetなどが株価を上げる。Salesforceは通期の利益が予想以下となり株価は6.2%値下がり。欧州市場でも債券イールドは2月に最高の上昇となり、資源株は4.2%値を下げた、公益、ヘルスケア、消費財などの分野はイールド上昇の影響を受けて値下がり。ベルギーの通信企業Proximusは2021年の予想収益が低調で下落

2021/3/2 火

米国では1日の上げ幅が6月以来の水準となった。1.9兆ドルのコロナ対策は下院を通過し上院に審議が移った。ジョンソン&ジョンソンは1回の接種で済むワクチンの出荷を始めた。10年物のイールドは1.449%に下落。ISM製造業指数は新規受注の貢献もあり3年来の上昇となった。アップル、マイクロソフト、Facebook、Amazonなどが上昇し、zoomは四半期決算が好調で10%の株価上昇。ユナイテッド航空が737MAXを25機注文したことからボーイングは5.8%株価上昇。欧州株式もここ4か月で最大の上昇。旅行・レジャー株は3%以上の値上がり。英国では財務相が減税とコロナ対策の表明をするとみられ株価上昇。IAGは7%の株高

2021/3/3 水

米国市場では、アップルが2%値を下げ、Teslaが4%以上値を下げることになりテクノロジー関連が値を下げ、市場全体も値下がり。ただし、10年イールドは安定しており、3例目のコロナワクチンも承認され、コロナ関連の景気対策も成立に近づいていることから市場の環境は悪くない。Nielsenはビデオ広告部門の売却を公表し株価は7.6%の値上がり。欧州株式は、石油や商品関連の株式が値上がりしたことから上昇。ECB幹部が低金利の維持と発言したこともあり債券市場は安定

2021/3/4 木

欧米市場ともにイールドの上昇が足かせになった。米国ではアップル、マイクロソフト、Amazonなどのテクノロジー大手が高値観から売られ、ラッセル1000に代表される景気感応株が上昇。ISMサービス指数が公表されたが、予想外に鈍化。エクソンモービルは配当を引き上げる計画を公表し株価上昇。欧州市場でも、景気感応株の上昇と債券市場でのイールドの上昇の影響が相殺されて市場は横ばい。自動車や旅行関係が強く、ヘルスケア、テクノロジーが値を下げた。英国では銀行に対する課税が見直される方向で銀行株が値上がり

2021/3/5 金

米国市場では株価は下落、特に、NASDAQが大きく下落。パウエルFRB議長は現在の金融政策の継続を強調し、金利の上昇に対応を採らないと受け止められ、発言の直後にイールドが上昇。原油価格が上昇したため石油関連が値を上げたが、アップル、Tesla、Paypalなどの銘柄が値下がり。欧州市場でも株価が下落。鉱業関連とテクノロジー株が値を下げた。鉱業関連は、Rio Tonto、BHP Billitonが配当落ちとなり、それぞれ7.7%と5.8%の値下がり。ASML Holdingsは中国への半導体機械の輸出が延期となり株価は6.1%下落