ファンドの特徴

このファンドは、スカイオーシャン・アセットマネジメント株式会社が運用するファンドです。スカイオーシャン・コアラップは、安定性を重視した安定型と安定性と成長性のバランスを重視した成長型の2つのファンドがあります。今回取り上げるのは成長型です。ファンドは、ファンド・オブ・ファンズ方式を採用しており、投資先ファンドはアクティブ運用、パッシブ運用いずれもあります。戦略的なアロケーションは月次レポートに記載されている情報によれば、株式36%、債券25.3%、オルタナティブ38.7%です。オルタナティブ(REIT、コモディティ、ヘッジファンド)への投資割合が大きくなっているのが特徴でしょう。現在のところ、ファンドはここ4年程資金流出の状態が続いているものと推測できます。

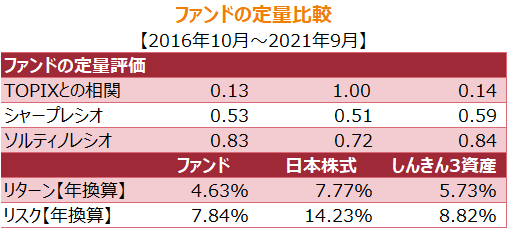

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、4.63%、7.84%(いずれも年換算)となっています。東証株価指数(TOPIX)よりリスク、リターンがともに低くなっています。TOPIXとの相関も0.13とほぼ無相関の状態になっています。オルタナティブの比率が高いことがTOPIXとの連動性を低くしているものと推測できます。しんきん3資産ファンド(毎月決算型)(しんきんアセットマネジメント)と比較しても、リスク、リターンともに低くなっているので、成長型とありますが、「かなり抑えた成長型」のファンドといえそうです。

※ 2021年9月末時点の情報で記入しています

ポートフォリオ

2021年8月末時点のポートフォリオは、株式35.8%、債券24.9%、オルタナティブ38.2%の投資比率になっています

運用体制

アクティブ/パッシブ

パッシブ運用・アクティブ運用混合

販売会社

横浜銀行、群馬銀行、京都銀行、きらぼし銀行、東日本銀行、浜銀TT証券、きらぼしライフデザイン証券、ぐんぎん証券

資産残高の推移

ファンドは2015年5月に設定。2015年9月ごろには、資産残高は140億円にまで急激に増加しましたが、それ以降は、2017年の後半から資産残高は減少しています。2021年8月末時点での資産残高は77億円です。

購入時手数料等

購入時手数料:3.3%(上限)【例 1.65% きらぼし銀行(窓口) 浜銀IT証券2.2%】

信託財産留保額

信託報酬

年 1.7391%(実質)

収益分配金

目論見書には、「年1回、毎決算時に委託会社が基準価額水準、市況動向などを勘案して分配金額を決定」とありますが、設定来、収益分配金が支払われた実績はありません

つみたてNISAの投資対象ファンドではありません

このファンドに対するコメント

このファンドの一番の特徴は、オルタナティブ投資をコア投資に含めていることだと思います。伝統的な資産クラスとの連動性が低いことが、オルタナティブ投資の特徴ですが、その特徴がファンド自体の運用にも反映されています。

モーニングスター社の格付けでは、「★★」と低い評価になっていますが、“積極運用タイプのバランスファンド”のグループに分類されると、特に、上げ相場の期間は相対的に評価が低くなるのかもしれません。

ファンド・オブ・ファンズを採用しているため、投資先ファンドでも信託報酬が発生します。そして、このファンドでも年率1.386%と低くない信託報酬が発生します。高コスト体質がファンドのマイナス要因です。また、投資ファンドの運用会社が資本関係のある運用会社に偏っていることも気になります。

過去の記事

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)