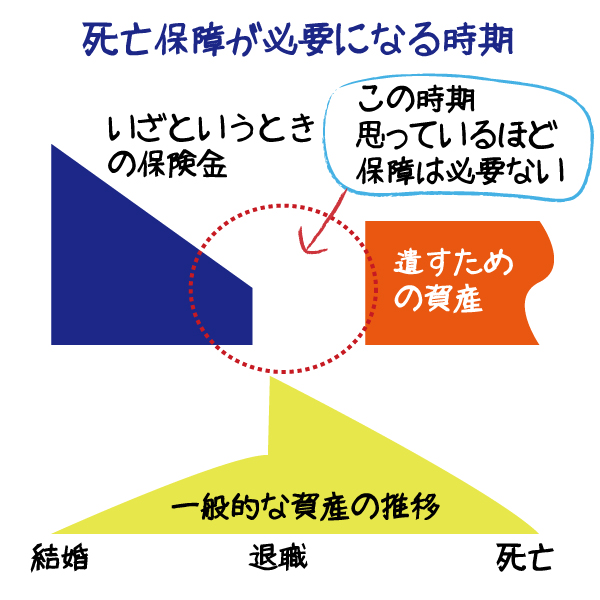

結婚してから退職の時期まで右肩上がりで増加していき、退職を境に資産を取り崩してエンディングを迎えるというのが、家庭の資産の一般的な傾向です。このことを頭に入れて死亡保障を考えるとよいでしょう。

壮年期、資産はまだ十分に積み上がっていません。いざというとき、公的年金から一定分の遺族保障を受けることができますが、子どもが小さいのであれば相応の死亡保障が必要になります。そして、この死亡保障は、こどもの成長に応じて逓減していきます。

一方で、高年期には残すための資産としての死亡保障のニーズが生まれます。税制上のメリットがあること、受取人を指定できることが、生命保険に加入する理由です。

しかし、中年期には、死亡保障のニーズはほとんどありません。